碳費固定比例分予地方?立委提修法 環長:勿違反全球潮流

碳費徵收明年起上路,環境部預估首年收入60億新台幣。對此,台中市、新北市皆表達希望一定比例留給地方政府,更有立委欲提案修法,將碳費80%撥給地方主管機關。環境部長20日回應,全球分配碳費收入普遍沒有訂出比例,希望台灣不要逆著全球的潮流走,也不要將碳費當成利益分贓或政府的財政手段。

彭啟明說明,依照《財政紀律法》,不能明定碳費一定比例給地方政府,所以委員應該先修《財政紀律法》。不過以國際經驗來看,全球在分配高達1000億的氣候基金時,也沒有訂出明確比例,且若按照碳排量來分配,將是高雄市、台中市、雲林縣拿到最多,新北市不到百分之一,基隆、嘉義等縣市則沒有。至於實質減碳效益如何,能否幫助民眾調適氣候變遷,才是較為重要的議題。

彭啓明17日下午與媒體交流碳費議題時表示,碳費收入將納入「溫室氣體管理基金」,溫管基金收支保管及運用辦法修正案將於今年底完成修訂,希望今年底或明年初聘請新委員及召開會議,預估2026年起每年將有碳費收入約新台幣60億元,而碳費收取來自於排碳大戶,未來碳費使用目標主要是針對最有效的減碳方式,並主動進行氣候調適,或幫助因應氣候變遷造成的弱勢,將以公正轉型為目標。

彭啓明強調,並非碳排放量大的企業就污染嚴重,例如某些科技產業雖然排碳、用電量高,但用電來源「非常乾淨」,因此無法以污染源所在地去思考碳費補助比例或用途,這對已受氣候變遷衝擊且亟需經費挹注的地區將容易產生排擠影響,未來政府會從台灣整體發展進行考量。

如果修法提案經立法院三讀通過,彭啟明表示,希望台灣不要逆著全球的潮流走,勿將碳費當成利益分贓或政府的財政手段。

補充資料:各國碳稅/費怎麼運用?世銀、OECD詳細報告

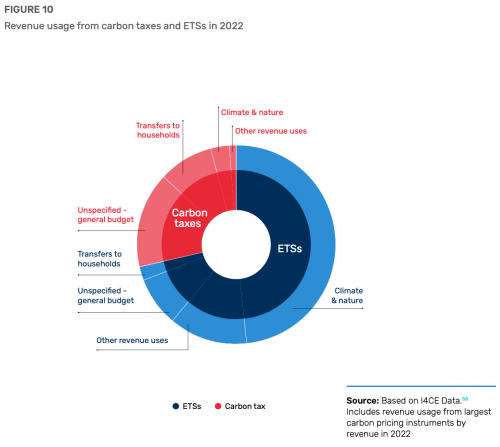

在世界銀行組織發表的《2024碳定價現況與趨勢報告》中(World Bank, 2024),根據I4CE的數據,世界各國大多數的碳稅收入,主要都是用於綠色發展項目與一般預算。

2022年全球碳收入的一半以上被用於綠色發展和能源方面,例如歐盟要求其成員國至少將碳排放交易系統(ETS)收入的一半分配於氣候和能源目的,使得大量政府支出用於綠色交通(20%)、能源效率(17%)和再生能源(12%)。至於一般預算使用則佔全球碳收入的大約四分之一。例如,法國和英國的國家碳價收入用於各自的一般預算。受碳定價影響較大的家庭和企業獲得全球碳收入的10%作為再分配。例如,奧地利和加拿大將碳定價收入中的大部分返還給家庭(碳紅利返還,carbon dividend),在加拿大,大約每10個家庭中就有8個家庭獲得的退稅超過他們支付的碳稅總額。

圖表來源:World Bank(2024)

大多數國家使用碳定價收入(碳稅/費、ETS)來資助與氣候相關的計畫或支持一般預算。報告指出,碳收入有許多潛在的用途,可滿足各種政策目標,然而就像所有財政工具一樣,碳稅和碳排放交易系統的收入決策,牽涉到經濟、社會和環境目標之間的競爭優先順序,常常具有挑戰性。單一政府內的不同部門往往持有不同觀點,例如捷克的環境與工業部門支持指定用途,而財政和交通部門則主張將收入用於支持國家一般預算並整合其債務。

根據財團法人環境權保障基金會與綠色和平於2022年共同發表的《有效碳費機制與公正碳費收入使用之規範研究》(倪茂庭等,2022),參考OECD於2019年分析18個國家的碳稅收入運用情況,其中約有43%的碳稅收入有法規明確限制用途,另外也透過政治承諾的方式分配碳稅收入,剩下約計35%的碳稅收入則未明確提及用途。具體用途的方式則包含:(1)稅制調整,包含給予減免相關稅費的用途、(2)綠色支出、(3)能源支出、(4)能源消費者補助、(5)其他。

| 國家 | 法規限制 | 政治承諾 | 未限制用途 | 稅制調整 | 綠色支出 | 能源支出 | 能源消費補貼 | 其他 |

| 澳洲 | 100% | 0% | 0% | 45% | 10% | 3% | 31% | 10% |

| 加拿大 | 100% | 0% | 0% | 80% | - | - | 20% | - |

| 法國 | 79% | 0% | 21% | 79% | - | - | - | - |

| 愛爾蘭 | 12% | 88% | 0% | 88% | - | 12% | - | - |

| 葡萄牙 | 11% | 89% | 0% | 89% | 11% | - | - | - |

| 日本 | 100% | - | - | - | - | 100% | - | - |

| 英國 | 0% | 0% | 100% | - | - | - | - | - |

資料來源:OECD(2019)

該份研究報告中特別指出,有些國家則選擇具體於法規中明令碳稅的使用方式(legally earmarked),大致上可以分成三類:(1)環境目的:促使低碳轉型等;(2)經濟目的:特別是對於受到碳稅衝擊影響最劇者;(3)社會目的:為了緩解受到氣候變遷衝擊的脆弱群體等所受到的損失,或其他如教育、公共衛生等目的。

台灣預計實施的碳費法案與此類似。這樣「專款專用」的好處除了確保碳稅費的用途較符合社會期待之外,也可以免於較嚴格的預算審查程序。但相對地,因為科技與市場變化總是比規範性立法程序來得快速,因此目的用途上應避免過於具體的項目,避免侵害資源分配的效率性。此外,專款專用的分配上也伴隨著既得利益者的遊說風險,若政府未能以透明公平的程序進行決策討論,將加大這方面的風險。

此外,碳費收入亦可用於與氣候變遷直接相關的減緩或調適行動,或是其他環境保護的支出,例如低碳運輸等補助。然而必須注意的是,若給予輔導、補助及獎勵排放源辦理溫室氣體自願減量等工作事項時,應避免被認為是「低垂的果實」而減緩行動,例如增設太陽能板或汰換低碳設備等,必須是目前企業較難實踐的轉型製程等。其次,若欲避免導致易受衝擊產業發生碳洩漏的情形,必須正確評估碳洩漏風險外,也應優先採取碳邊境管制措施,或至少要求企業必須進行先規劃減量行動,才給予條件式的優惠費率,或該優惠規範必須設定落日條款。例如英國氣候變遷費(U.K. Climate Change Levy)雖給予易受衝擊產業65%~95%的碳費抵減,但企業必須具體提出「氣候變遷協議」(Climate Change Agreement),確保企業減量。

報告本節最後指出,碳稅費收入用於緩解累退效應者,即低收入者所負擔的碳稅費比例較高的情形,方式包含現金退稅、再生能源、公共運輸或低碳建築的租金補貼等。退還碳費紅利的方式宜與既有稅費或社會福利機制連結,以減少政府行政成本。至於返還對象為何,除了最受衝擊的個人或家戶,也可能是社群或產業聚落,意即政府部門必須思考有關「公正轉型」的支持模式。

參考資料:

1. World Bank (2024). State and Trends of Carbon Pricing 2024. World Bank, Washington, DC. License: CC BY 3.0 IGO. https://openknowledge.worldbank.org/entities/publication/b0d66765-299c-4fb8-921f-61f6bb979087.

2. 倪茂庭、林彥廷、呂冠輝、楊沛為(2022), 《有效碳費機制與公正碳費收入使用之規範研究》。財團法人環境權保障基金會、 財團法人綠色和平基金會。https://erf.org.tw/20240422rp/。