央行談貨幣政策 緊中帶鬆

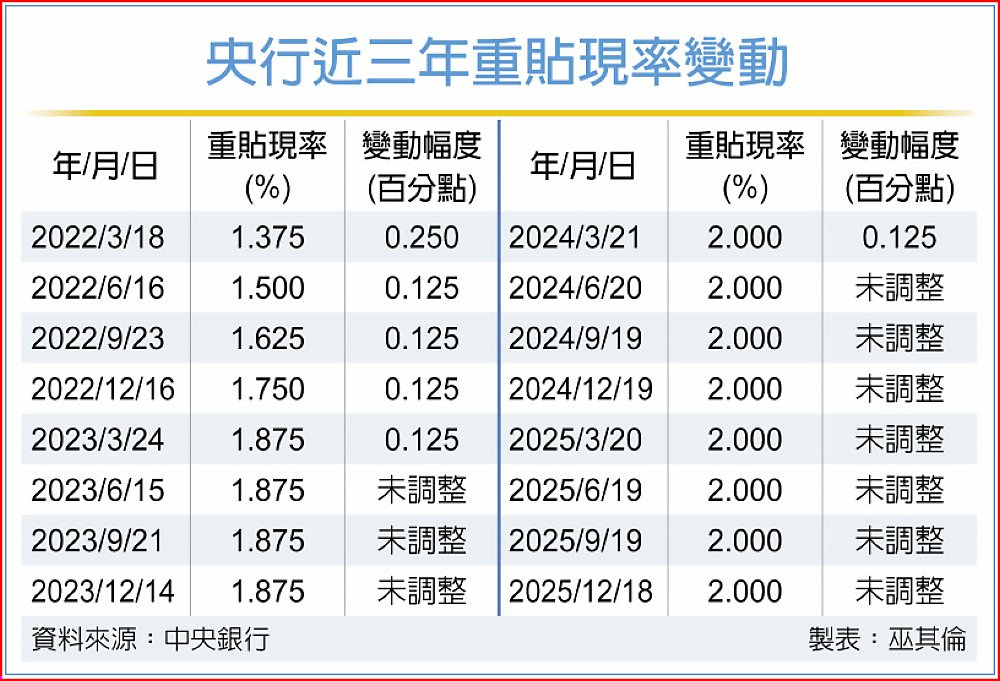

中央銀行第四季利率維持按兵不動、已「連七凍」,總裁楊金龍會後坦言,國內經濟成長表現佳,且通膨可控,央行理事一致認同利率不調整,並認為當前貨幣政策基調是合適的,現在說寬鬆並不精確,說緊縮也不正確,整體貨幣環境較貼切的說法應是「緊中帶鬆」。

央行第四季理事會決議,維持重貼現率、擔保放款融通利率及短期融通利率各為2%、2.375%及4.25%。楊金龍說,「本次開會很順利」,市場預期與理事會判斷高度一致,他強調,即使利率不動,央行面對傳統產業與房貸資金排擠問題,早在上季就對外承諾將透過市場工具,讓資金面「不至於過緊」。

楊金龍說,央行透過公開市場調節,自9月來也減發3,107億元定存單,為市場大量放錢,規模相當於調降存款準備率2.3碼(1碼為0.25個百分點),機動調節釋放市場流動性,使市場資金寬鬆一點。且第七波選擇性信用管制並未放寬,房市政策基調仍偏緊。

對是否有跟進降息可能?楊金龍說,他曾說過通膨率降至1.5%以下才有降息空間,但這說法太過粗略,實務仍須考量美國關稅政策影響,加上美國232調查疑慮,這部分牽涉到我國AI、晶片產品出口,但美國自身亦高度倚賴相關供應鏈,232條款遲遲未定案,反促使雲端服務商(CSP)持續加碼投資,撐住台灣經濟動能。

楊金龍說,若232調查出爐對我國衝擊很大,加上物價相對走降,大幅影響整體經濟成長,將有降息空間;至於升息還是看當前通膨表現,以及對未來通膨展望。

匯率方面,楊金龍說明,若美國利率下降速度很快,利差拉大可能會造成資金移動,後續資金匯入機會高,但觀察近日資金大舉撤出,主要是市場對AI發展有疑慮。市場認為經常帳順差龐大,匯率一定會升值,但外資涉入台股很深,只要有點疑慮就會把盈餘匯出、力道很強,是短期且鉅額的。觀察7月以來新台幣反而貶值,代表台美順差擴大導致新台幣升值的看法,不見得對。

楊金龍形容,外匯市場有點類似極端氣候,「幾天內就把一年的雨下完」,央行維持「柳樹理論」,不會讓新台幣同方向貶值或升值太快,要盡量讓匯率穩定,目標一直沒改變,就是要維持「動態穩定」,絕非「就是單獨對出口商好」,不可能為了出口商而犧牲其他產業(進口商)。

楊金龍:房市未達軟著陸條件

考量近一年來,央行請銀行自主管理不動產貸款總量目標,銀行多已落實執行,且不動產貸款相關指標均有改善,央行決定自明年起,銀行不動產貸款總量回歸由各銀行內部控管。對於這是否代表,央行房市管制措施已出現鬆綁跡象?楊金龍回應:「我們對打炒房成效若是很滿意,就會鬆綁七波房市管制。」就是還不夠滿意,才會繼續實施第七波房市管制。

至於不動產總量管制回歸銀行內部控管,楊金龍表示,主要是給銀行一些業務彈性,雖然也算是「鬆綁」,但要符合兩條件,一是每月都要將不動產貸款承作情況回報給央行,二是央行會持續專案金檢。

至於符合哪些條件,央行才會鬆綁房市管制?楊金龍語帶保留,僅說將「滾動式檢討」,對房地產的控管就像「讓大象轉身」、要慢慢轉,且央行理事們認為,目前房價沒跌多少,希望房價還能有更明顯的修正,房價確實是央行觀察指標之一。

楊金龍指出,房市尚未達到軟著陸條件,房市是軟著陸或硬著陸,主要看是否影響金融穩定。例如房價如果下跌20%,卻不影響金融穩定,也算軟著陸;如果房價下跌10%,但已影響金融穩定,那就算硬著陸,意即很難衡量房價跌多少,才算是軟著陸。

新青安房貸將於明年7月底到期,對於明年的「新青安2.0」,楊金龍認為,目前還沒公布,相信行政院和財政部會好好檢討、相信會更謹慎。他表示新青安有好的一面、也有不好的一面。標準太寬鬆不好,好處是能給年輕朋友一些協助,讓他們能夠購屋。他並坦言,為處理新青安房貸掀起的效應,央行確實付出滿高的代價。

主要受惠AI需求帶動,楊金龍:「非常態」表現

楊金龍說,今年經濟成長主要來自出口帶動,極高比重來自高科技產品,較上季預測的成長率為4.55%,本季大幅上修2.76個百分點至7.31%,因AI需求大增、美國232調查結果推遲,致前後預測值落差很大。

根據央行報告,預估今年台灣整體商品貿易出超金額達到1,504億美元,是國外淨需求貢獻增加主要來源,而對美出超達1,438億美元為最高,且以高科技產品為主,幾乎等於整體貿易出超金額。

且受惠算力需求激增,激勵美國CSP(雲端服務供應商)積極布建AI基礎建設,及AI伺服器新品量產,帶動對台電子資通訊產品的出口動能,使國外淨需求貢獻GDP成長率5.25個百分點,是驅動經濟成長主力。

針對台灣面臨產業兩極化問題,楊金龍坦言,「自從全球化之後,產業兩極化就很明顯」,美國亦然,我國經濟成長主要來自電子資通訊等高科技產業,產品集中度平均約56%,相較之下日韓約35%,我國確實面臨兩極化問題。

楊金龍說,觀察日、韓出口表現,高科技產品輸給我國,且傳產表現也不好,主因來自大陸低價產品的壓力,即使日、韓產品分散度比我們好,但因全球競爭及美國關稅影響,日、韓傳產出口也不理想,因此今年日、韓出口反輸我國,「我們經濟成長很特殊,但這是非常態的。」

央行並預估,明年消費者物價指數(CPI)及核心CPI年增率均為1.63%,較上季估值下修。楊金龍說,今年雖有普發現金1萬元,相較過往,很多民眾領到現金其實會存下來,央行判斷應不影響國內通膨表現,預期明年國內通膨應會持續下行,但地緣政治風險及天候因素是影響未來通膨走勢的重大變數。

延伸閱讀:

工商社論/央行走自己的平衡路

央行在第四季理監事會議中拍板維持利率不變,延續「連七凍」的基調,顯示其政策態度的審慎與自主。不同於過去緊跟美國聯準會的升降息步伐,近年台灣央行逐漸走出自己的路,強調以國內資金面與美元走勢為主要判斷依據。這種自主性反映出台灣在全球金融環境中的特殊位置:既要避免過度依賴外部信號,又要考慮台灣房市及產業的狀況,及維持匯率與資金流動的平衡。央行的選擇,既是對金融穩定與經濟韌性的肯定,也是一種對外部不確定性的防禦。

在全球金融環境快速變動之際,匯率問題已成為央行必須正視的核心議題。美國聯準會的降息政策使美元走弱,資金回流亞洲,人民幣突破7.05,新台幣自然面臨升值壓力。但南韓又因出口放緩、進口成本上升,以及投機活動資金外流,韓元大貶,需要穩匯阻止韓元跌勢對亞幣震盪的感染。

表面上看,台灣對美出口大增,升值有助於化解壓力及抑制進口物價,降低通膨風險。然而,出口導向的經濟結構卻使得新台幣升值成為傳統產業的夢魘。紡織、石化、鋼鐵等產業的利潤空間本就有限,當匯率升值,再加上美國對等關稅政策,台灣傳統產業幾乎面臨雙重打擊。

這樣的局面凸顯了台灣結構的脆弱性,高科技產業或許能憑藉技術優勢,抵禦部分匯率與關稅的衝擊,但傳統產業卻缺乏這樣的緩衝。央行若僅以「維持匯率穩定」為目標,恐怕不足以應付這種結構性挑戰。更深層的問題在於,台灣是否需要透過產業政策與金融政策的協調,來為傳統產業提供轉型的空間。否則,匯率升值與對等關稅的結合,將加速傳統產業的邊緣化,進而影響就業與社會穩定。

其次,房市問題同樣不容忽視。過去幾年,央行透過信用管制措施抑制房市過熱,限制建商與投資客的融資空間。然而,隨著全球資金環境轉變,房市的風險已不再只是「過熱」,而是逐漸顯現出「資金斷鏈」的危機。近期已有部分建商因資金周轉困難而出現問題,這不僅反映了房市交易量下滑,也揭示了金融體系潛藏的風險。房市在台灣不僅是資產市場,更是銀行貸款的重要支柱。當建商出現資金斷鏈,銀行的土建融貸款就可能成為壞帳,進而影響金融穩定。

更嚴重的是,房市問題與匯率問題還存在交互作用。當新台幣升值吸引國際資金流入,部分資金可能流向房地產市場,推升資產價格。然而,當央行持續管制房市信用,建商的融資能力受限,市場交易量下降,資金流入卻無法有效轉化為實際需求,反而造成資金淤積與價格扭曲。這種矛盾的局面,既可能導致房市泡沫的延續,也可能因建商倒閉而引發系統性風險。

在這樣的背景下,央行的政策選擇必須更加精細。利率政策雖然可以維持不變,但匯率與房市的挑戰卻需要更靈活的工具。匯率方面,央行或許需要加強市場干預,避免新台幣過快升值,以減輕傳產的壓力。房市方面,央行則需要給銀行業更多自主空間,或分級管理,讓銀行自主區分不同類型的建商與貸款,對於有健全財務結構的企業給予適度支持,而對於過度投機的建商則維持嚴格管制。唯有如此,才能在抑制泡沫與維護金融穩定之間找到平衡。

更宏觀來看,台灣央行的挑戰其實反映了全球金融秩序的重組。美國降息、日本可能升息、歐洲央行按兵不動,這些政策差異使得資金在全球之間快速流動,亞洲新興市場成為資金的主要去處。台灣作為出口導向的經濟體,央行若僅以短期的利率決策來應對,顯然不足以解決這些結構性問題。更根本的解方在於,台灣必須透過產業升級與金融改革,來提升自身的抗風險能力。否則,匯率與房市的雙重挑戰不斷重演,央行難為,國家金融穩定也將持續受到挑戰威脅。