聯電、格芯若合併/矽盾升級矽堡 還是只有美國再次偉大?

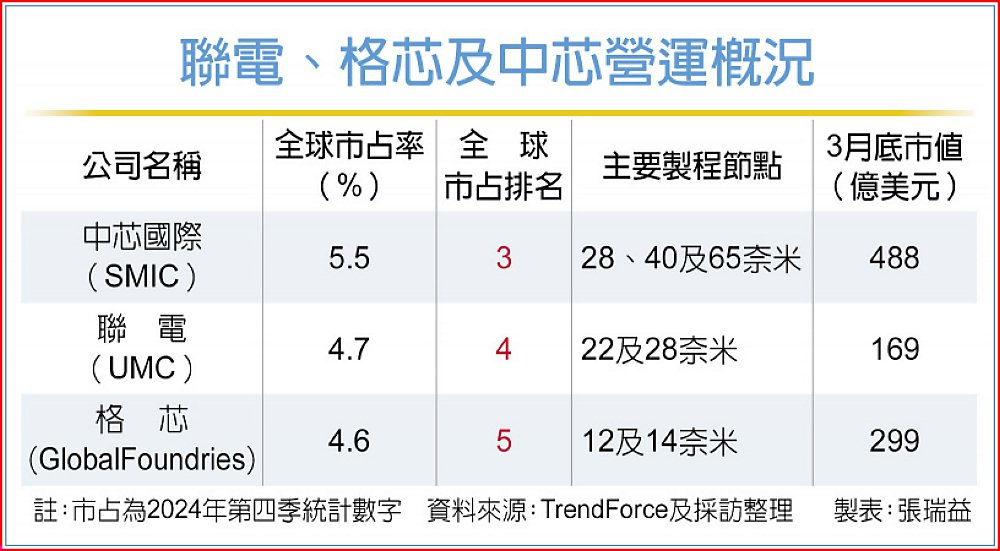

兩大晶圓代工廠聯電及格芯傳合併,全球成熟製程版圖將大洗牌!根據研調機構統計,聯電及格芯全球市占率分別為4.7%及4.6%,二家公司一旦合併市占率,將一口氣躍升至9.3%,穩居全球晶圓代工第二大廠,以全球半導體戰略布局來看,美國將掌握全球成熟製程關鍵產量、技術及終端需求。

集邦科技統計,今年三月全球晶圓代工前十大業者,聯電市值169億美元、市占4.7%、排名全球第四,格芯市值約200億美元、市占4.6%、排名第五,兩者規模勢均力敵,二家晶圓代工廠一旦合併,市占率將超過中芯國際的5.5%及三星的8.1%,僅次台積電,同時拉近與中芯市值的差距,成為半導體成熟製程界的代表。

再以製程節點及主要市場客戶來看,二家公司各有所長,沒有明顯重覆。聯電目前仍以22/28奈米節點為重心,近二年由於受到大陸成熟製程新產能產能規模持續擴大開出,並以價格競爭形成聯電營運上壓力,聯電近年更加速轉進特殊、高壓等CMOS製程,目前在特殊製程營運占比已超過五成,以特殊製程全力進行和其餘成熟製程的差異化,也是聯電在全球成熟製程產能供過於求的情況下,營運仍維持穩健的主要原因。

而格芯目前則是以12/14奈米節點為主,終端應用主攻5G、IOT領域,主要客戶為美系高通、博通、AMD等,以製程技術及客戶來看,二家公司重覆率並不高,有業者認為此點應具正面效益。

若以引領全世界科技發展的角度來看,近年來全球關注焦點都聚集先進製程晶片及技術推進,但以應用層面來看,成熟製程晶片卻與民生消費甚至國防武器高度相關,同時也是當前中國政府積極擴產的晶片種類。

業者進一步指出,半導體領域競爭各國進入白熱化,美國雖以相關禁令、關稅等政策,限縮陸系半導體產業發展,但中國經過近幾年全力擴產,可以預見未來將主導全球成熟製程晶圓產量及價格,目前美國雖透過台積電在先進製程追趕,但成熟製程領域若要快速達成抗衡實力,透過購併一步到位,提升市占率及市場影響力將是最具效率的策略。

矽盾升級矽堡 只有美國再次偉大?

晶圓代工業者聯電與格芯傳合併,儘管綜效不高,卻有助美國成熟製程拓展,業內人士分析,美國有意在境內複製先進與成熟製程,確保領導地位。世界再次看見台灣,惟符合先前駐美代表俞大㵢所言,台灣半導體產業從「矽盾」(Silicon Shield)升級成「矽堡壘」(Silicon Fortress),但堡壘建在美國。兩家業者最先進的製程為12/14nm,合併後市占約10%,但成熟製程合併綜效不高。

半導體業者分析,企業文化差異大,運營模式甚至機台也不能共用,整合過程恐發生管理衝突或效率低下;另客戶為達雙供應鏈,可能就此轉單,1+1看來不會大於2,可營業費用會急速增加。究其原因,恐怕又是讓美國再次偉大。除先進製程方面由台積電擴大投資,再以合併方式取得成熟製程,美國生產占全球晶片市占再上升。川普稍早在白宮記者會就直言要減少依賴台灣,確保美國擁足夠晶片供應,應對可能的供應鏈風險。

聯電與英特爾去年元月宣布合作開發12奈米製程平台,因應行動、通訊基建和網路等市場快速成長,預計2027年投入生產。半導體業者形容這才是合理的合作方式,可結合英特爾在美大規模製造產能,聯電不用投資大筆資金在新晶圓廠,也可擴大美國據點,優勢互補擴大潛在市場,並加快技術發展。但聯電與格芯合作不確定性高,過程亦複雜。

聯電與英特爾去年元月宣布合作開發12奈米製程平台,因應行動、通訊基建和網路等市場快速成長,預計2027年投入生產。半導體業者形容這才是合理的合作方式,可結合英特爾在美大規模製造產能,聯電不用投資大筆資金在新晶圓廠,也可擴大美國據點,優勢互補擴大潛在市場,並加快技術發展。但聯電與格芯合作不確定性高,過程亦複雜。

台灣半導體產業,前仆後繼赴美,但沒拿到半導體免關稅,且據USTR發布2025年美國國家貿易評估報告,台灣也被特別註記。台系業者憂慮,美國取得更多晶片製造Know-how後,台灣一旦有事就更符合美國利益,政治人物掛嘴邊的矽盾,就真的會被美國隊長拿走。

晶圓雙雄、半導體鏈泛美化 學者:台灣面臨三慘

中央大學經濟系教授吳大任昨(1)日示警,若台灣晶圓雙雄都「泛美化」,台灣半導體「護國群山」整串供應鏈極有可能跟著過去,長期來看,台灣恐面臨出口、投資、勞動市場「三慘」局面。吳大任指出,若是供應鏈都跟著赴美,試問除了半導體,台灣民間投資還剩下什麼?台積電、聯電若到美國投資,高薪工程師們免不了也得赴美支援,如此將使台灣嚴重的低薪問題更加雪上加霜。

吳大任認為,短期兩到三年內,可能還看不出問題嚴重性,但民間投資是帶動國家經濟成長的主要動能,「川普只管美國再次偉大,怎麼會管台灣死活?」民間投資、勞動市場可能都因此重創,加上美國若再針對半導體課徵關稅,台灣出口、投資、勞動市場都將受到衝擊。

台經院產經資料庫總監劉佩真表示,聯電、格芯若真合併,可能是基於三理由,包含地緣政治、美中科技戰、紅色供應鏈成熟製程挑戰。美方仍希望自家能有代表成熟製程的美系晶圓代工業者,希望在成熟製程上能扮演一定角色。劉佩真研判,若這樁合併案為真,未來由聯電主導的機率並不大,不過公司尚未證實這項消息,對於台灣半導體產業的影響仍須再觀察。

中經院副院長陳信宏指出,美國已注意到中國大陸在成熟製程發展的快速崛起,會有這樣合併的傳聞,主要是美國希望能掌握成熟製程,但他不認為,聯電會因此大幅移動生產線。

中經院副院長王健全表示,美國很多市場仍然需成熟製程,如今中國大陸全力發展成熟製程,聯電與格芯也面臨很大壓力,如果競爭力被中國大陸超越,聯電與格芯不整併,可能會受到影響,因此恐怕要做一些努力。王健全認為,就像中國大陸很多廠商也是利用美國資本市場壯大,台灣更多廠商也可在美國上市,未來可變成半導體一條龍。

工商社論/半導體進入三元世界 台灣面臨新時代挑戰

全球地緣政治緊張與科技競爭加劇的推動下,半導體產業正經歷一場深刻的結構性變革,形成美國、中國大陸、非中非美的「三元世界」新格局。這種分化既是地緣政治大國博弈的結果,確定重塑半導體產業鏈,並影響未來數十年的技術發展路徑與產業格局。然危機也是轉機,對台灣在內的半導體強國而言,都希望利用當前三元分化新局,排除後進競爭者,挑戰重新定位的歷史契機。

半導體三元分化既有過往歷史影子,也出現新時代的特徵。二戰後美國為了防堵共產勢力,在亞洲扶持四小龍,有計劃地向台灣、韓國、香港、新加坡等地轉移勞動密集型產業,並提供市場、資金與技術支持,打造「圍堵鏈」,成功讓四小龍由農轉工、甚至由紡織輕工轉向高科技等,大幅成就當地工業實力。這一歷史經驗與美國推動「友岸外包」如出一轍,都是將經濟與產業政策作為地緣政治工具的典型案例。

今日局面又些顯著不同。首先,現代半導體產業鏈遠比冷戰時期的輕工業更為複雜且全球化,完全脫鉤的技術與經濟成本極高。其次,台灣等半導體強國已從單純的技術接收者,轉變為晶圓代工、封裝測試、晶片設計等領域的全球領導者,擁有更強的議價能力與自主性。更重要的是,中國大陸不再是冷戰時期的封閉經濟體,而是全球第二大經濟體,擁有龐大的市場與日益增強的科技實力,使得新的三元格局「美國主導」、「中國大陸自主」、「非中非美」呈現更為複雜的互動關係。

中國大陸面對科技封鎖,正走上自主創新之路,正是希望減少對外依賴。首先擴張28/22奈米成熟製程,據估計,今年底陸系成熟製程晶片市占率將上看30%,未來仍將攀升,並將對全球成熟製程帶來供需上的重擊,除產能規模優勢外,大陸希望以成熟製程練兵,加速打造從設計、製造到封測的完整產業鏈,並逐步形成以內循環為主的半導體生態系統。

美國則大力重建境內半導體製造實力,拉攏晶圓代工龍頭擴大投資美國,以提升其在先進半導體領域的領導地位。然除製造能量外,美國陣營研發實力無庸置疑,並以先進邏輯和記憶體晶片為核心競爭領域,甚至在量子電腦等前瞻研發上,都有尖端學術能量著墨,市場、資金、技術三位一體,反而是已宣布加碼投資的「可信任夥伴」,能好好把握轉型發展的一個商機。

「非中非美」陣營以台、韓、日及歐盟等為代表,在兩大體系間尋求平衡。這些國家或地區擁有各自的技術優勢與產業特色,例如日本在半導體特用化學、特用材料上經營許久,短時間難以被他國完全取代,歐盟國家則以設備見長,除ASML曝光機外,封裝設備也是以荷蘭為大宗;這些國家既是美國陣營的重要合作夥伴,又難以完全放棄大陸市場。在技術標準與供應鏈安排上,常面臨「選邊站」的壓力,同時也尋求多元化策略以降低風險。

此外,三元世界形成使半導體人才爭奪戰愈發激烈。美國持續吸引全球頂尖人才,中國則計畫政策引進海外專家,並加速本土人才及企業的養成,台灣則面臨前所未有的挑戰。人才斷層、少子化、人才流動不僅影響技術擴散速度,也直接關聯到產業安全與競爭力。

對台灣而言,如何在開放環境中保護關鍵人才,平衡國際合作與技術保密,已是產業政策的重要課題。建立更具吸引力的本土發展環境,加強產學研協作培育新一代人才,或更開放的接納外國優秀人才,是應對此挑戰的關鍵路徑。

當今台灣在半導體製造上尚具絕對優勢,從製造、封測、設計,都出現全球前十大產業巨擘,形成高度整合的群聚效應。但唯獨設備、材料尚未見到全球前十大的業者,台灣可利用其關鍵節點地位,在維護核心競爭力的同時,推動多元化發展、補強產業缺口,由一個人走向眾人的武林,鞏固群體戰略價值。

面對人才爭奪與技術競爭,台灣需要思考的是長期產業競爭力的培育,是否該深思如何培育十年後、二十年後的人才,在變局中掌握主動,於三元世界中找到最有利的定位與科技產業發展路徑。