彭金隆:台壽險業不宜過度避險

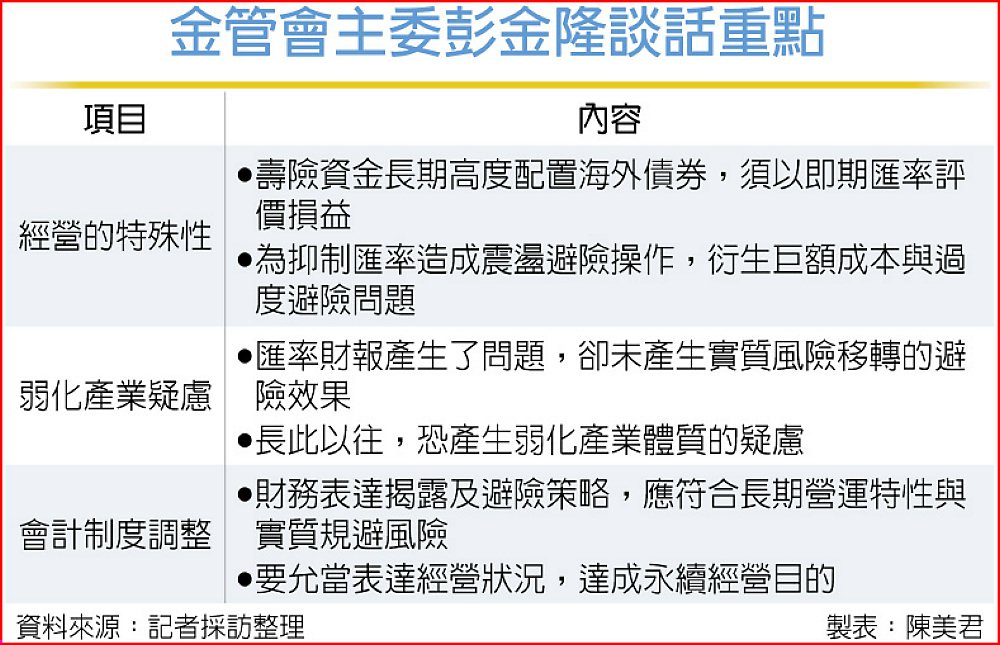

金管會主委彭金隆26日指出,台灣壽險業是「特殊中的特殊」,因歷史因素,壽險資金長期高度配置海外債券,依國際會計準則須以即期匯率評價損益,為抑制匯率造成的帳面震盪,業者透過大量避險操作因應,衍生出巨額避險成本與「過度避險」問題。

彭金隆是在參加會計研究發展基金會、壽險公會與會計師公會舉辦的「保險業匯率波動與公允表達」研討會上,做了上述表示。他認為,這些避險並未帶來等比例的實質風險移轉效果,反而可能因長期高成本支出而弱化產業體質,值得關注與討論。

保險學者出身的彭金隆提到,保險業的財務表達、揭露及避險策略,應符合其長期營運特性與實質規避風險,才能允當表達經營狀況,及達成永續經營的目的。研討會針對現行我國壽險業採用的會計準則,是否能真實反映壽險業長期經營的行業特性,以及實際經營的財務狀況與經營績效,達到公允表達的會計目的,進行跨領域的研討,「釐清問題、瞭解原因才能有效解決問題,視而不見無法解決問題」。

彭金隆強調,壽險業是非常特別的行業,營運週期非常長,不論在資產負債的估計、收入費用認列,都涉及到未來諸多複雜且長期因素的估計,如未來的利率、匯率、死亡率、罹病率、脫退率等,如何允當表達營運週期如此之長的壽險業經營樣貌,多年來一直都是會計界的一大挑戰。

他還說,壽險業這個行業夠特別了,特別到擁有自己的會計準則,比如IFRS 17,台灣壽險業則是「特殊中的特殊」,因過去諸多歷史因素,累積了巨額的保費資產,卻必須大量投資在海外,這種獨特的資產負債結構,在國際上沒有其他國家有類似狀況,導致我國在適用一般行業甚至是壽險業通用的會計準則,顯現許多問題。

舉例來說,壽險業很大比率投資在國外債券,目的在於長期收取合理收益,與履行對保戶長期承諾的資產負債管理,它的投資目的與經營模式,與其他金融業或一般產業,單純以投資為目的的本質有所不同。不過,依國際會計準則規定,須以即期匯率評價損益,可能造成財務報告波動與經濟實質不一致的情形,衍生為抑制匯率財務報告帳面波動,產生耗費巨額成本、過度避險,卻未產生實質風險移轉的避險效果,長期以往可能產生弱化產業體質的疑慮,值得關注與討論。

壽險匯率新制有解 鄭丁旺提兩大建議

政大前校長鄭丁旺26日出席開講,提出兩大具體建議,一是完全不認列未實現兌換損益,用「附註」方式,揭露現時匯率與歷史匯率的差額;二是壽險公會提出的「AC債券匯率評價採攤銷法」,此一建議案也是會中的主要共識。

據悉,研討會上各界提出的意見,將由保發中心再召集會議、舉辦公聽會,確定方向後,再把建議案送進保險局審議。壽險業高層說,鄭校長是會計學界的「定海神針」,他的意見,將是政策研擬重要的參考準則。

對於壽險業面臨的困境,鄭丁旺說,現行會計準則的規定有矛盾之處,外幣AC金融資產是按歷史成本衡量,卻必須按現時匯率換算,使新台幣資產既不代表歷史成本,也並非公允價值。

為此,鄭丁旺提出兩項可以考慮的處理方法,一是完全不認列未實現兌換損益,改以「附註揭露」方式,說明現時匯率與歷史匯率的差額,讓外界清楚瞭解匯率變動對財報的潛在影響;這方法是偏離會計準則最大的方法,但也可能是理論上最合理、最合乎邏輯的會計處理方法。然而,此一方法可能招致外界質疑,壽險業在財報呈現上有「蓋牌」之嫌。

因此,鄭丁旺的第二項建議,是支持壽險公會提出的「AC債券匯率評價採攤銷法」,將匯率變動的未實現損益,按AC金融資產的剩餘年限攤銷,降低短期波動對財報的干擾;他認為,此方法雖無理論根據,但是一種不完全偏離會計準則,又能解決業界困難的方法。據了解,「AC債券匯率評價採攤銷法」在26日會中獲得產官學界普遍共識,有望成為壽險業在匯率會計制度調整上的政策新方向。

保險局:有胡蘿蔔也有棍子

壽險業「匯率財報改革」進入最後關鍵期,面對外界正反意見的爭議,金管會保險局官員首度正面回應,匯率財報改革不是「蓋牌」,是為了財報更允當表達、健全壽險業的永續發展及資本韌性。對於各界提出的意見,會進行政策可行性分析,結果預計半年內出爐。

依據壽險公會的提案,新制雖有讓壽險可省下避險成本的「胡蘿蔔」,但也會有「棍子」,省下的錢,會要求轉列資本或提列準備、強化資本體質,以「自我保險」機制取代花大錢避險,讓壽險累積更多的資本,因應未來結構性風險。

保險局官員受訪時指出,壽險業過去十年為美化財報、避險成本已耗掉新台幣2兆元,此次議題的監理考量,是讓壽險財報能「允當表達」及「真實避險」。保險局認為,壽險財報上帳面的風險是「虛」的風險,壽險每年砸大錢在避虛的風險,但結構性風險,例如假設美元兌新台幣大幅升貶值且長期維持於該水準,這種「實」的風險卻沒有避掉,因為現在的避險工具,只能避頂多一年,無法應對長期風險。

保險局強調,從監理面要根本解決問題,就是讓壽險業透過「自我保險」方式,達到風險抵禦效果。公司如果減少過度避險,可轉化成提存準備或特別盈餘公積以厚實資本,有利因應未來市場波動的風險。

保險局表示,壽險業省下鉅額避險成本只是第一步,真正要做的是結構性改革的「轉骨」工程。包括:引導壽險資金回流像是投資國內公共建設、五加二新創重點產業及六大核心戰略產業、回歸保險業經營的核心價值多賣些有利潤的保險商品顧好本業等,才是長治久安之計。

據保險局說明,我國壽險業體質特殊,有很大的「美元資產、新台幣負債」,主要是壽險公司多年來賣的2、30年長年期保單,需要長期穩定的海外固收資產來支撐。亞洲鄰近韓國、日本的國內固定收益市場龐大,較不會有資產錯配的問題,這是台灣壽險獨有的問題。

現行的國際會計準則第21號公報(IAS21)規定,外幣資產負債每期財報日須以「即期匯率」評價,這種做法適用一般進出口產業可以,因為它們大多有短期換新台幣的需求。但壽險業不同,其資產有二塊,一塊是因應短期的現金流所需的「合理避險」,另一塊則是龐大的海外資產,沒有即時變現的需求,卻因會計制度下導致過度避險。