楊金龍:銀行房貸要降溫 9月6日前提房貸降溫計畫

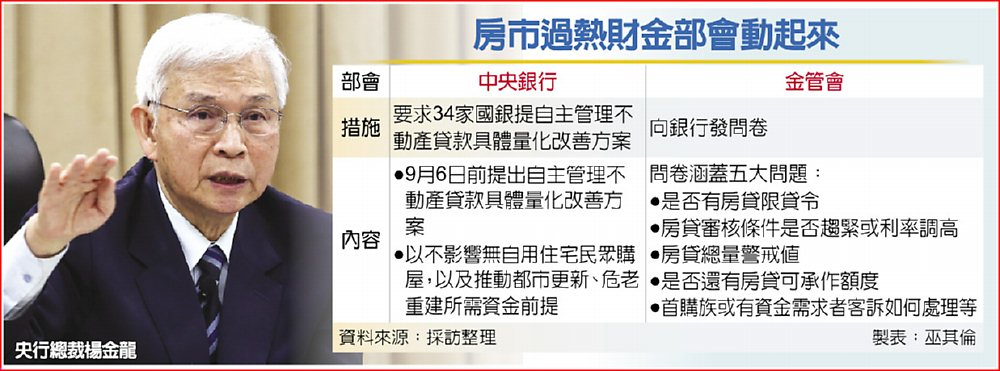

銀行不動產貸款集中度飆高,中央銀行總裁楊金龍在理監事會議前出重手。央行昨(21)日指出,總裁楊金龍在近十天內,已火速找來34家國銀與信合社聯合社總經理座談,籲請各銀行自主管理不動產貸款總量,共同改善信用資源過度集中不動產貸款情形,最晚9月6日前,全體銀行都得提出未來一年的「房貸降溫計畫」。

據透露,內容包括一、不動產貸款總量及分項(購屋、建融)控管措施,二、從今年第4季起的未來一年內,需按季量化的控管目標。簡單說,央行要34家國銀在未來一年中「按季」控管不動產貸款量,如控管方式是什麼?控管不動產貸款量是多少?最終目標是:希望到2025年底,整體國銀不動產貸款量要下降。

據透露,楊金龍更與各銀行老總提示,等各銀行報告交了以後,還會「再約談一次」,意味著這份報告不能僅流於形式,而是要「具體又要量化」,銀行圈都感受到這次楊金龍是玩真的。

楊金龍火速找來國銀總經理「喝咖啡」,主要是今年以來銀行不動產貸款集中度居高。央行自2020年12月至今年6月六度調整選擇性信用管制措施,防範銀行信用資源過度流向不動產市場,政府相關部會也推出健全房市措施,截至去年上半年,房市景氣逐漸降溫,不動產貸款成長趨緩。

央行硬起來 緊盯房貸放款

央行業務局長潘榮耀說,本次與會銀行總經理大致就不動產集中度居高說明,多家銀行反應國內房地產市場過熱,也提出因應方案,但並沒有銀行提到貸款排隊的情形。因各銀行資產規模、營運特性不同,且要維持市場競爭公平性,央行請各銀行在不影響無自用住宅民眾購屋,及推動都市更新、危老重建所需資金前提下,依經營情況,於9月6日前提出量化改善方案,由各銀行規畫今年第四季起至明年第四季止、為期一年的預估調整方案。

此外,銀行資金取得配置策略不同,央行在會中呼籲,做信用放款前要了解市場情況,辦理上要考量民眾資金需求,而銀行資金安排上也會有優先順序,央行主要盼資金是確實流向首購族。

潘榮耀強調,這次主要是意見交換,央行先進行「道德說服」,後續若銀行房貸數據與規畫不同,央行會進一步了解原因,希望銀行提出執行方向來運轉,「沒做到就多溝通,大家共同努力,讓資源不要過度集中」。

各家公股銀其實早已用各種方式「制量」,公股銀主管說明,提高利率是第一階段、還有額度的做法,現在問題是「銀行沒錢貸」,只能請客戶「無限期等待」。另對央行要求改善措施只剩約兩周,實在很「頭痛」,畢竟現在房貸向前衝,就像一輛大卡車在高速行進,不可能馬上急煞,總要有一段距離來緩衝。

延伸閱讀:

新青安第二波查核 財政部再抓73件

財政部21日指出,針對「青年安心成家購屋優惠貸款精進方案」涉及投機客、人頭戶及貸後轉租等疑義,財政部督導公股銀行續將113年4月1日至113年6月30日已核貸之新青安貸款案件列入第二波查核範圍,查核結果計有73件未符購屋自住使用,其中有出租情事34件,人頭戶39件。

為落實新青安貸款自住政策目的,並考量農業部推動之「青年安居購屋優惠貸款」與新青安貸款條件相同,均由內政部住宅基金提供利息補貼,基於政府政策一致性及公平原則,財政部修正「公股銀行辦理青年安心成家購屋優惠貸款原則」等相關規範,包括新青安貸款借款人限貸一次、新貸戶徵提自住切結書及承作銀行應將撥貸戶資料報送財團法人金融聯合徵信中心建檔,且經農業金融機構核貸農安貸款者,不得申貸新青安貸款。

財政部再次強調,新青安貸款推動初衷係為協助無自有住宅家庭購屋安居,呼籲民眾審慎評估自身自住需求及財務還款能力,於可負擔範圍內選擇適合標的,且珍惜個人申貸權益,切勿不當使用,俾落實新青安貸款協助民眾安心成家、購屋自住之政策目的。該部將賡續督導公股銀行確實執行新青安貸款限貸一次政策,落實徵授信審核、強化貸後管理及稽查,以確保政府資源有效配置及合理使用。