財稅預算與分配公義

台灣所得分配日益惡化,租稅雖非改善所得分配唯一或最後工具,卻是不容忽視的議題。

背景說明

賦稅改革是近年來廣受各界關注的議題之一,惟其改革進程,一直是議論最多,卻是落實最少的一項改革工程。其間因素盤根錯節,有源於稅制本身設計不當者、有源於特定歷史條件者、有源於特定社會團體抗拒者、更有源於主政者的諸多政治考量等,在這些林林總總因素干擾下,台灣稅改工程,始終跨不出大步。

近年來,政府雖陸續推出租稅改革措施,但都未能消除長久以來租稅制度扭曲不公的現象,包括:租稅負擔過度向薪資所得者傾斜,勤勞工作者涓滴歸公,成為稅收最主要來源,其它所得卻輕稅或可以各種方式避稅;租稅負擔偏低,政府面對龐大赤字,不得不擴大舉債規模,形成世代不公義。

活動照片

-

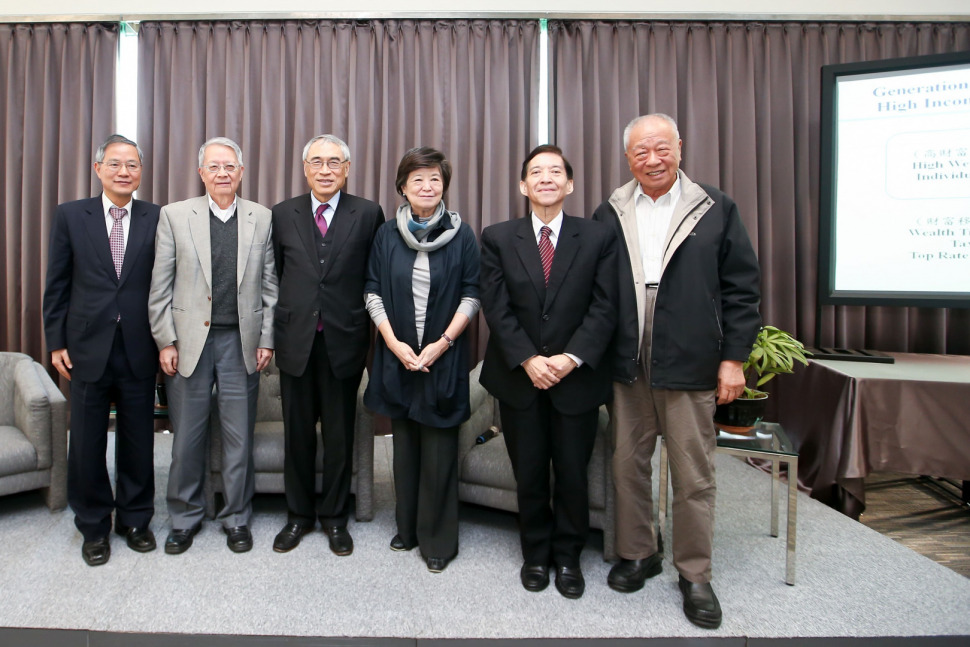

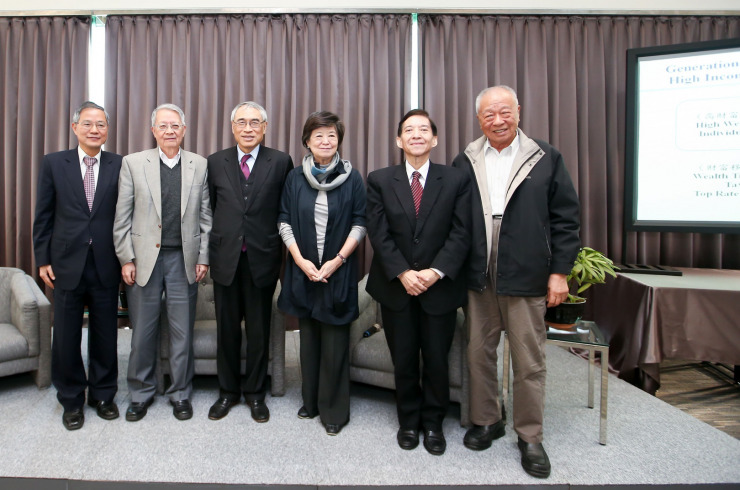

左起陳添枝、劉兆漢、劉遵義、余範英、何志欽、葉萬安

-

左起胡勝正、何志欽

-

華而誠

-

左起華而誠、邱正雄、胡勝正、何志欽

-

2015分配正義新詮釋下的發展與規劃座談會

-

左起何志欽、余範英、華而誠、葉萬安

-

左起華而誠、邱正雄、胡勝正、何志欽、余範英