陸5月消費零售額負成長 顯示經濟發展失衡加劇

大陸5月工業增加值年增4.5%,但社會消費品零售總額年減0.6%,是三年半來首見負值。同時今年前五月固定資產投資年降幅擴大至4.1%,創六年來最大跌幅。這凸顯大陸經濟發展失衡加劇,分析師預警,大陸第2季GDP增速可能放緩至4.5%。

社會消費品零售總額是衡量消費情況的指標。大陸國家統計局昨發布,5月消費零售總額人民幣4兆1,090億元,年減0.6%,是2022年12月以來首次負增長。

大陸國家統計局宣稱高基期與天候因素影響消費,但也坦言居民消費意願仍待提升,市場關注是否推出新一輪刺激措施。

針對消費減弱,路透指出,汽車行業的脆弱性是顯而易見的,大陸國內汽車銷量已連續八個月下滑,預料今年將繼續承壓。此外,儘管5月有「五一」假期,但旅遊支出不慍不火,政府消費品以舊換新計畫的效益也正在減弱。而去年5月的高基數也導致按年比較出現下滑。

保銀資產管理首席經濟學家張智威認為,疲軟的消費零售數據給政府帶來壓力,預計在第2季GDP公布後,當局或將在7月「微調」促消費政策。

另外,5月規模以上工業增加值年增4.5%,高於4月的4.1%,並優於4.3%的增長預期。報導指,全球人工智慧投資浪潮,抵銷了預期中伊朗戰爭對出口的打擊。

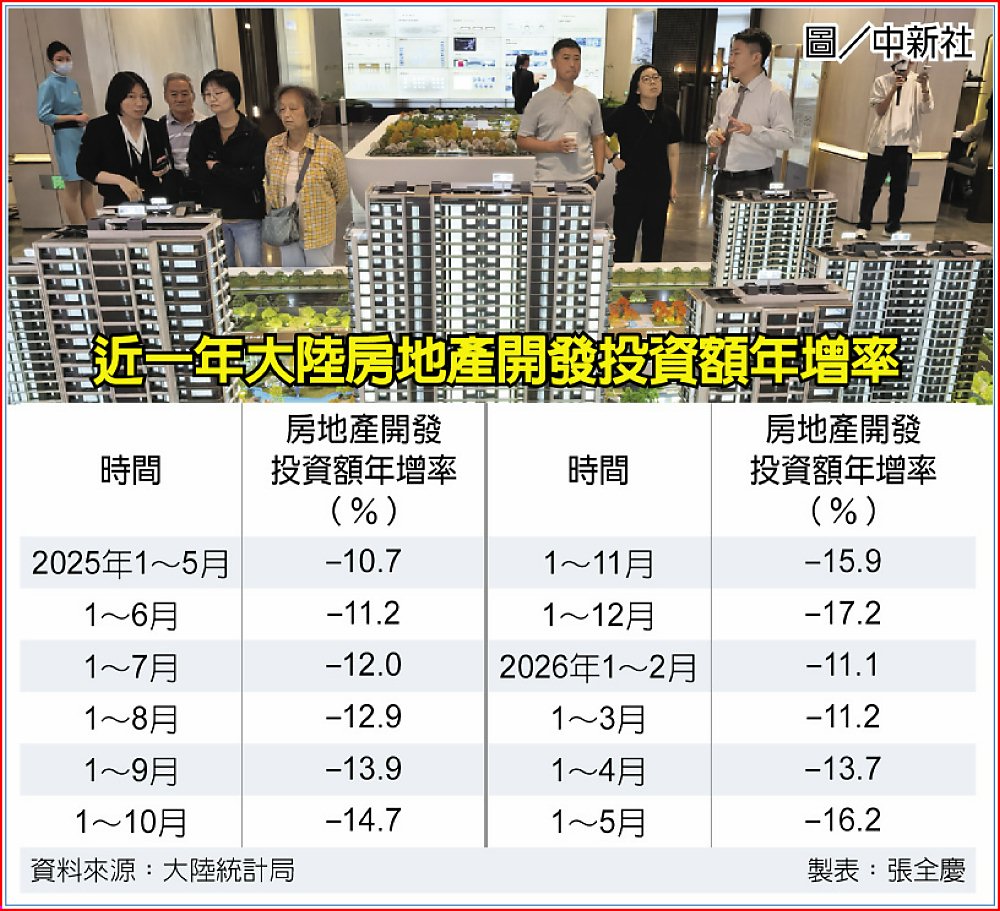

與此同時,1-5月固定資產投資按年降4.1%,遜於預期的年減2%,且創六年來最大跌幅。此外,房地產拖累持續,前五月房地產投資下降幅擴大至16.2%。

荷蘭國際集團大中華區首席經濟學家宋林分析,大陸經濟內部分化正在擴大:受內需持續疲軟拖累,消費及固定資產投資增速均跌至新冠疫情以來最低水平;工業生產則在強勁外需支撐下維持相對韌性。他指出,令人失望的國內經濟表現,將進一步加大當局推出新一輪刺激措施的壓力。

經濟學人智庫高級經濟學家徐天辰研判,大陸第2季GDP增速將從第1季的5%放緩至4.5%,至於全年實現「4.5%至5%」的增長目標並不困難,但他指出,疲軟的國內需求仍然需要下半年的政策干預。

陸房地產投資額 跌幅擴大

大陸統計局16日公布,今年前五月全國房地產開發投資額年減16.2%,降幅較1至4月擴大2.5個百分點,顯示房市供應端表現仍舊嚴峻。但房地產銷售額降幅已逐月收斂,在官方持續推出房市新政刺激下,核心城市房市已逐步回穩,但非核心區域整體去庫存壓力依然嚴峻。

統計局數據顯示,房企資金同樣嚴峻,1至5月房企到位資金為人民幣(下同)3.28兆元,年減19%。其中國內貸款4,875億元,年減28.7%,個人房貸4,066億元,年減28%,顯示銀行端與個人購屋端資金仍偏保守。

今年1至5月大陸新建商品房銷售面積為3.13億平方公尺,年減10.8%;而銷售額為2.94兆元,雖然年減13.5%,但降幅已較1至4月收斂1.1個百分點。

統計局16日還公布5月70個大中城市房價指數。路透據此測算,5月70個大中城市新建商品住宅價格指數年減3.5%,跌幅與4月持平;月減0.2%,較4月的月減0.1%略微擴大。但值得注意的是,5月新建住宅價格月增的城市達到16個,較4月的14個增加。

大陸統計局城市司統計師楊彩芳表示,5月一線城市商品住宅銷售價格呈現月增,二、三線城市則月減,整體一至三線城市的年減幅均見收斂。

其中一線城市5月新建商品住宅銷售價格年減1.7%,跌幅較上月收斂0.4個百分點。以上海表現最為亮眼,年增3.2%、月增0.2%;北京、廣州與深圳雖呈現年減,但在月變動上,廣州與深圳分別月增0.2%與0.4%。

新華社引述廣東省住房政策研究中心首席研究員李宇嘉指出,房市已出現多個積極信號。今年以來,商品房交易量逐步趨穩,重點城市中古屋掛牌量持續下降、價格趨於穩定。三、四線城市中古屋價格跌幅開始收窄並和全國走勢基本一致,這意味著經過前期調整,房價正趨於穩定。

為提振房市,大陸國務院與住建部5月來持續推出多項新政。地方政府如上海、廣州積極推進收購中古屋,蘇州則提高公積金貸款額度上限。政策效應或在6月上半月逐漸浮現,適逢年中銷售節點,房企促銷力度加大,可帶動核心城市新房成交量年增。

美媒:經濟失衡反差刺眼

華爾街日報報導,今年以來,出口一直是推動中國經濟增長的主要動力,但這造成了全球貿易失衡,並引發了地緣政治緊張局勢,包括中國與歐洲正在醞釀的貿易衝突。儘管如此,中國仍在艱難地因應國內需求疲軟和房市低迷的局面。

報導引用中國國家統計局今天發布的數據指出,5月份社會消費品零售總額年減0.6%,是2022年12月以來首度下降。當時,中國剛結束執行了近3年的COVID-19「動態清零」防疫政策。

同時,隨著房市持續低迷,今年1至5月中國固定資產投資較去年同期下滑4.1%,是6年來最大跌幅。下滑幅度較1至4月的1.6%大幅上升。

報導提到,相形之下,5月份中國規模以上工業增加值年增4.5%,較4月增加0.4個百分點,這在很大程度上歸功於中國強勁的出口。對照中國海關總署9日公布的數據,5月份中國以美元計價的貨物貿易出口年增率高達19.4%,遠超預期。

這則報導說,受美伊戰爭引發大宗商品成本激增影響,5月份中國工業生產者出廠價格指數(PPI)年增3.9%,對照同月居民消費價格指數(CPI)僅年增1.2%,代表中國企業很難將上揚的成本轉嫁給消費者,反映中國家庭需求疲軟。

報導分析,中國消費支出的下降,部分歸因於2025年官方實施的補貼計劃,該計劃提振了家電、電動車及其他商品的銷量。人們普遍認為,這一措施透支了原本今年才可能釋出的家庭消費需求。

牛津經濟研究院(Oxford Economics)高級經濟學家Sheana Yue今天發表的研究報告提到,5月份的中國經濟數據,進一步印證了其強勁外部需求與疲軟國內活動之間的分化。強勁的出口與過低的通膨、走軟的經濟活動指標之間,反差愈發刺眼。

報導認為,由於中國今年仍有望實現官方設定的4.5%至5%經濟成長目標,意味著即便家庭支出低迷,官方不太可能急於推出新的刺激措施。

北京瞭望/李春:熱議數據背反 冷敲「金融抑制」

中國大陸接連發布今年1-5月數據,如海關總署的外貿進出口數據、人民銀行的金融統計數據,以及最新的國家統計局公布的宏觀經濟數據,數據勾勒經濟圖景,卻頻現「數據背反」現象,其中議得最熱的是利率及匯率的背反,表現為人民幣利率低到貼地,但人民幣對美元匯率連升至三年多新高,由之帶出的經濟現象人稱是「金融抑制」。

現看人民幣利率與匯率的背反,在利率方面,是中國大陸居民儲蓄存款居高不下,當局要逼存款去消費,令銀行利率連降,目前3個月定存利率不到1%,活期存款利率接近零。在這一背景下居民儲蓄存款首現大搬家,兩個月搬走了人民幣2兆元,這些錢去往何方成了爭議性話題。

另一方面,出現了人民幣匯率狂升,離岸人民幣對美元一路升到6.8以內,年內已升了3%,在上周升破6.76後,大陸央行已經按捺不住,透過中間價調控,已在開始對升值踩煞車了。由之引來種種議論,有人稱之為人民幣國際化的高歌猛進,有人稱是美元霸權在開始崩潰,還有人說是中國經濟本身出現問題,資本外逃成了巨大的暗流。這其間的所謂數據背反,就是按照規律來說,應該是利率低則匯率降,因為本幣沒有需求,價格就相應要走低。但現在人民幣不跌反升,令人意外。

伴隨這一數據背反現象的,還有另一層背反,就是中國大陸不缺外匯,但卻在全面收緊貨幣管制。中國大陸應該不缺外匯(美元),是因去年外貿順差1.2兆美元,同期外匯儲備有3兆多美元,但當局正以監管收緊為名,收緊和限制居民外匯流出,限制企業境外投資,集中表現是當局整治居民透過香港炒港股、美股,令香港銀行不開中國大陸居民投資戶頭。

這種現象,大陸經濟界稱之為「金融抑制」。這詞來自美國經濟學家羅納德·麥金農和愛德華·肖,他們在上世紀七十年代指出,政府對金融體系和活動的過度干預,導致市場價格扭曲、資源配置效率降低的現象叫「金融抑制」。當局的核心政策工具包括利率管制、匯率干預、資本項目管制及信貸配給,旨在通過壓低資金成本支持特定發展戰略,但長期會阻礙金融發展和經濟增長。

「金融抑制」現象確實與目前中國大陸的經濟動象貼切,但問題是當局為何要抑制金融呢?答案是債務需要。中國經濟背負的最大包袱是債務,目前所謂顯性債務,即國債和政府債務突破人民幣百兆規模,這已經有點嚇人,但還有隱性債務,即地方政府的各類融資平台,還有約人民幣120兆的債務。

大陸中央和地方當局已用了約4年時間去疏解債務風險,用多種方法「化債」,誰料債務是化不掉的,也只能是拆東牆補西牆。於是現在只好用兩個字,叫做一拖二降,拖就是短債變長債,所謂債務展期,拖一天是一天;降就是降低利息,令大債變小債,至少利息調低沖淡債務付息壓力。

解讀數據背反現象,基本都與之有關,要反資本外逃,中國大陸卻不能將利率調高,因為債務需要高息債換成低息,升息則債務鏈條扯緊。與之同時面對與美元的巨大利差,又不得不控制數量,以求把資本留在境內。同時本幣升值太快會令出口企業壓力加大,所以匯率控制或稱有管理也是一道難題。

進一步去理解所謂「金融抑制」,不過是以低利率給高債務爭取時間,以資本管制鎖住資金外流的空間,用匯率管理維持人民幣穩定。但理想不等於現實,現實的考驗:一是低利率還能撐多久,二是本幣的利差口子(套利空間)會不會失控,三是資本會否大規模全方位流走。是以當局在跨進下半年時,得想出點新招來。