台幣狂升 楊金龍疑禿鷹炒匯:沒美壓力,但市場反應不正常

新台幣近期失速爆升引發恐慌,市場對關稅戰升級為貨幣戰的憂慮成為現在進行式,新台幣短短兩日升值達1.872元,不僅衝擊出口商獲利,更有外媒分析,壽險外匯錯配規模更超過40%,13兆元資產恐遭波及,電金傳三大產業全面備戰,貨幣戰首部曲快板急行,匯市風雲正開演。

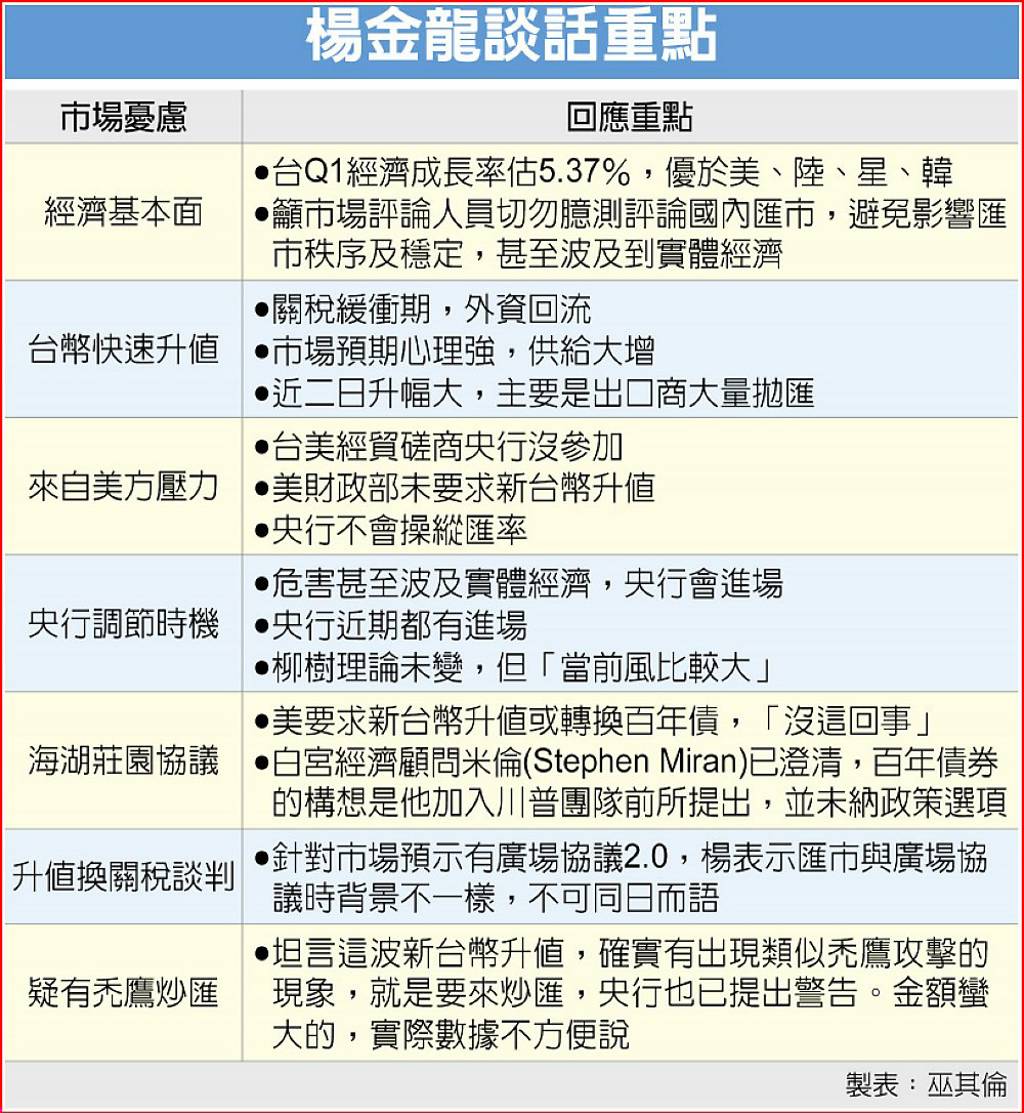

新台幣近期爆升引發市場恐慌,中央銀行總裁楊金龍5日親上火線提出五聲明、二呼籲,他直言,「新台幣過度波動、abnormal(異常)」,但台灣經濟基本面良好,重申美方並未要求新台幣升值。楊金龍並坦言,這波新台幣升值,確有出現類似禿鷹攻擊的現象,「他就是要來炒匯」,且炒匯金額算是龐大,央行已提出警告。

新台幣5日開盤即突破30元整數關卡,最高一度升到2字頭的29.59元,終場暫時勉強守住「3字頭」,單日續漲9.19角或3.05%,終場收在30.145元,創兩年三個月新高價,總成交量更爆出43.885億美元巨量, 創史上第三大量,且近二個交易日累計升值達1.872元或6.21%。

央行喊話 台灣經濟成長良好

近期新台幣升幅兇猛引起市場臆測。楊金龍提出五點釋疑,一是我國經濟成長率良好,今年第一季經濟成長率概估數5.37%,優於美、陸、星、韓;二是美國在4月9日宣布關稅緩衝期,後續全球股市回溫,台股也回彈,外資最近是回流的,加上市場對新台幣預期心理很強,導致外匯市場供需,供給大幅增加,近二日匯率波動度加大,「這是過去少見的狀況」。

三是央行沒有參加經貿磋商,美國財政部沒有要求新台幣要升值;四是近期海湖莊園協議,市場評論美方可能要求貿易對手國升值,或是轉換百年債券等,「沒這回事」。五是美財長也表示沒有此計畫,4月30日第二季再融資聲明稿指出,未來發債計畫跟原來一樣,沒有提到百年債或外國持有公債課稅議題。

楊金龍並提出兩大呼籲:市場評論者不要臆測干擾匯市穩定;廠商勿因誇大分析而拋匯,導致非理性預期。

值得注意的是,針對台幣升值已有「禿鷹炒匯」跡象,楊金龍說,過去金融風暴出現時,禿鷹就經常會出現,如1992年英國因加入歐洲匯率機制(ERM)遭遇禿鷹攻擊,最終英國棄守、被迫退出該制度;1998年香港因聯繫匯率制度,成為禿鷹目標,當時市場對英鎊及港幣,兩起歷史事件背後的禿鷹是同一個集團。

禿鷹回來?央行發現蹤跡

他說:「坦白與各位報告,我們也有發現類似的現象」,「不曉得是不是故意攻擊,但基本上就是來炒匯」。若一開始未阻止炒匯狀況,後續將變為禿鷹,這波炒匯金額算是龐大,因此央行提出警告,不能長期停泊在市場上炒匯。

本月亞洲貨幣集體暴漲,市場也正熱議,各國與美達成貿易協議的條件可能包括以強化本國匯率、降低其競爭力的條款,海湖莊園協議的醞釀受到全球關注。

延伸閱讀

《貨幣戰首部曲》專題概覽

- 貨幣戰首部曲》央行疑禿鷹炒匯

- 美債風雲篇》台幣升值慘業?壽險業壓力大

- 匯市動向篇》亞幣升值潮 新台幣最猛

- 股市操作篇》五大名師:新台幣升值近滿足 大盤有撐

- 科技應變篇》科技廠三補帖 抗升值瘋狗浪

- 傳產直擊篇》匯率失速 機械業憂出口全垮

新聞分析/可作為不作為 楊金龍壓力山大

新台幣失速狂飆,不僅中央銀行總裁楊金龍親上火線釋疑,連賴清德總統也發表談話,但不管七點聲明還是五點因素,在在顯示匯率問題遠勝於關稅影響,只是央行老調重談「預期心理」,卻說不清楚是什麼預期心理,當賴政府在台美談判前都能親手奉上台積電,國人又怎能不憂心「出賣台幣」呢?

過往中共軍演、台股狂飆,台幣都鮮少有盤中飆破1元的行情,更遑論收盤,央行長年以「柳樹理論」維持新台幣穩定,都讓這次不作為顯得格外諷刺。當然,央行從彭淮南建立起的獨立性,民眾不會認為怠忽職守,反認為央行似乎有不能說的難言之隱。

分析此次台幣狂飆因素,除了美元指數暴跌背景之外,一是台幣近年超貶、有趕進度的壓力;二是遇到大陸、韓國放假休市,留台幣孤軍奮戰;第三則是美國可能施壓、台幣還有得升的想像空間,三大因素匯集形成「大升值」的完美風暴。

尤其台幣暴衝後,解約美元保單及搶購外幣成為全民運動,這是對台幣繼續升值的「預期心理」,但是否如楊金龍所言台灣經濟面沒有問題,抑或大家早心知肚明,就算政府澄清美國未介入升值,但賴政府逢美必跪,台幣繼續升值是早晚的事。

這深層恐懼並非空穴來風。川普對等關稅宣布前,就先奉上台積電赴美設廠投資,以為當個「乖寶寶」就能沒事,沒想到川普只認台積電不認賴政府,照常祭出32%超高關稅。

有此前例,即便央行說破嘴強調沒有參與經貿談判,政院經貿辦也說沒有討論匯率問題,卻猶如此地無銀三百兩,如果台積電赴美,賴政府是事後才知情,現在央行有無赴美並非重點,因為美國說個匯率,台灣有說不的能耐嗎?央行照樣得埋單。

楊金龍記者會「說明外在現實」,但對央行可作為而不作為,近期反常行徑沒有答案;至於台幣是否被賣掉,恐怕只有賴政府知道。

工商社論》從廣場協議後的日本政策 看今日台幣的狂升

新台幣在兩個交易日內狂升逾6.2%,亞幣也跟漲,掀起外界對川普關稅戰之後會有貨幣戰的恐慌。許多人擔心台灣會重蹈日本在1985年廣場協議的覆轍,當時因日幣大幅上升,日本因而有了失落的十年。但事實上,造成日本失落的原因不是日幣升值,而是升值後日本央行與企業的一連串失誤。

首先,日本央行為了體恤出口產業的困難,以降息來減輕企業的資金成本負擔,但低利率帶動股市與房市的瘋狂炒作,在日本炒完後再炒到國外,地標大樓炒完後再炒作藝術品。試想,假設當初日幣升值後,日本在海外併購的是更先進的技術,擴大海外生產基地,厚植更強大的根基,拉大與其他國家的差距,那麼今天的歷史,將完全改觀。

央行總裁楊金龍昨天在記者會中表示:「與美國的關稅談判,不涉及匯率或後續美債的安排」,這些澄清對安撫市場情緒的幫助並不大。今年台幣匯價算是被打壓了一陣子,由於許多外資在台股獲利頗豐,因此出現獲利了結匯出的情形,於是有美元指數已經下跌,但台幣還偏弱的不合理現象。但這都有違台灣經濟基本面的事實,台灣第一季經濟成長率概估數為5.37%,優於美國、中國大陸、新加坡及南韓。在正常情況下,台幣相對於以上國家貨幣走勢強勁,是很自然的事情。

然以當前美國的政經環境,再加上龐大的雙赤字,美元走弱是很自然的發展。現在跟美國的關稅談判也許只涉及到開放市場與對美大規模採購,但未來想把關稅跟匯率綁在一起談也是可能的。

對美國政府而言,匯率才是造成其龐大貿易赤字的原因。在他們的討論中,在匯率上有配合的國家,在關稅上就能給予適當減免。關稅是美國的談判工具,不是目的,因為關稅對美國來講也是兩面刃,更將造成其通膨的壓力。因此美國終將邀集主要國家來談美元匯率問題,因為近五十年來美國只有兩次縮小貿易逆差的紀錄,一次是1985廣場協定,另一次是開採頁岩油減少石油進口。這也是為什麼川普的財經決策官員,會提到仿當年的廣場協定,以解決美元過度虛胖,因幣值過度高估進而影響美國貨品出口競爭力,造成龐大貿易赤字。

但,市場暫不要對外部要求台幣回到正常的匯率,就是來割韭菜過於恐慌。台幣變強是對台灣經濟表現的肯定,對外的購買力增加,外國人「被迫」以更物廉價美的方式來跟台灣交易。台灣應該珍惜這個機會,這是基於過去的努力才能換來的機會。

過去台灣對於台幣升值有一種心態,被當作好學生後,未來就會被更高的標準來評量。特別是美國現在緊盯各國是否進行匯率操縱時,台灣更不能有落人口實的動作。

不可否認。台幣升值也會對一些產業造成衝擊,特別是用台灣人力與材料生產出口的傳統產業。這些產業或許在產值的占比上不是很大,但在就業人口的比例卻可觀,因此政府應該給予適當協助。除了這些補助不能一視同仁外,也避免下錯處方開錯藥。例如當年日本用低利率的處方,結果被濫用於股市與房市的炒作,泡沫消退後,造成失落的十年,甚至二十年。現在房地產的炒作稍歇,但台幣的升值潮讓有些炒家重新點燃新的希望,幻想複製當年日幣升值時的房地產狂飆,這也是這波台幣升值的最大陷阱。

以簡單故事來形容,古早時一個老太婆有兩個兒子,老大賣雨傘,老二賣草帽。每當雨季來臨,她總是擔心老二的草帽沒生意,但若久不下雨,又開始擔心起老大的雨傘生意。鄰居見狀,勸她何不想想,不管晴天或雨天,都有一個兒子可做生意。

同樣的,新台幣匯率變強有利於進口產業,變弱有利於出口產業,有得亦有失,但台灣整體的體質是變好還是變差,是取決於我們的因應配套,而不應視為匯率的高低。