向高房價宣戰!央行重手打炒房 第七波房市管制六大措施

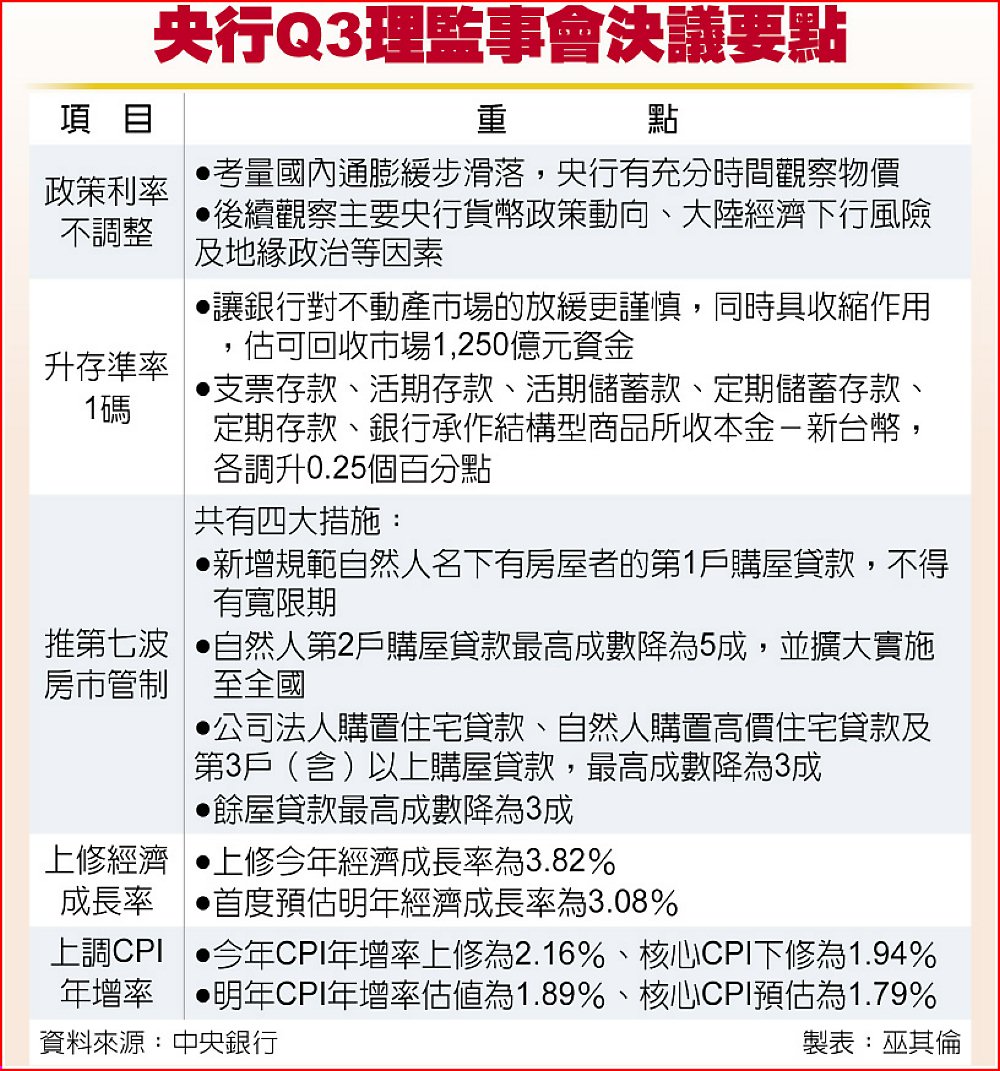

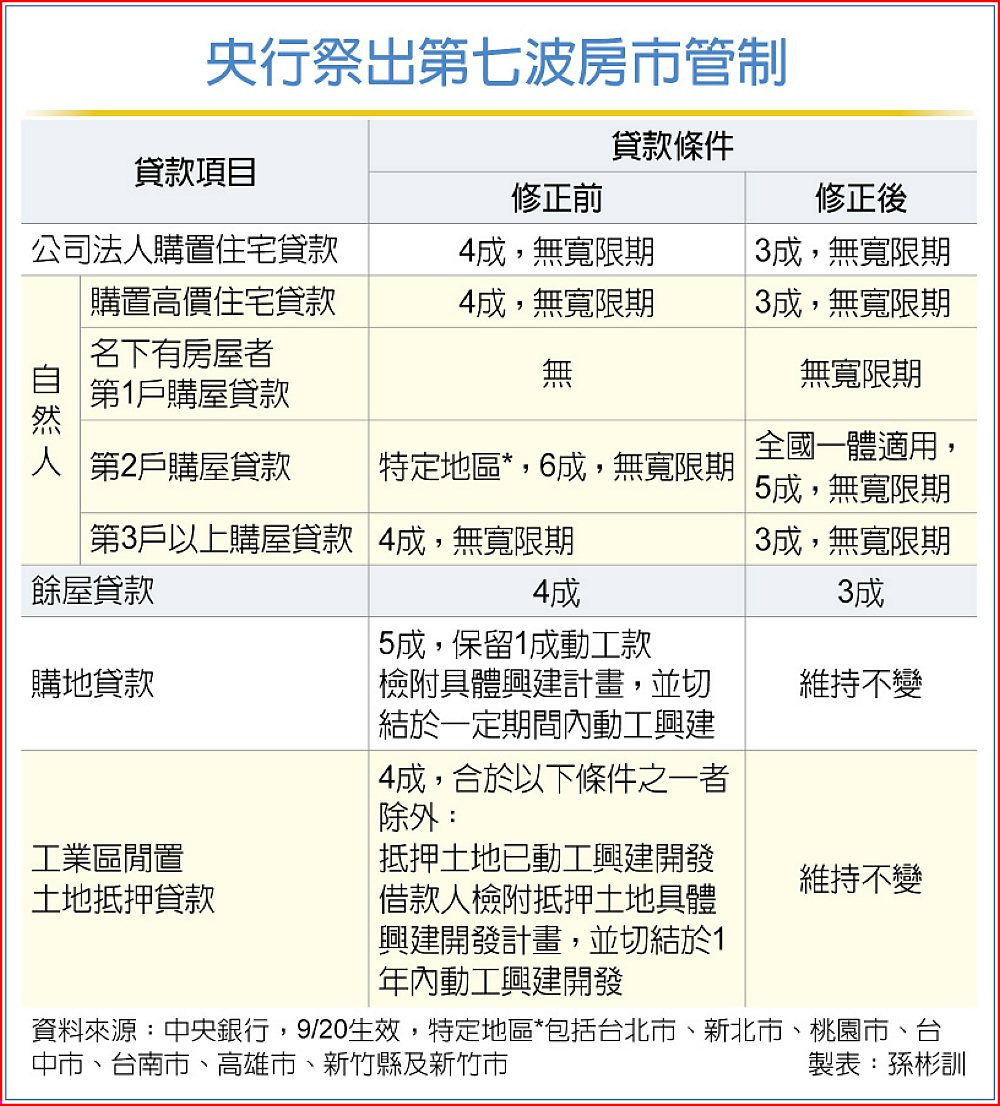

央行今天大動作打炒房,宣布六大措施,包括一,新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期;二,自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國;三,公司法人購置住宅貸款由4成降為3成;四,自然人購置高價住宅貸款由4成降為3成;五,第3戶以上購屋貸款之最高成數由4成降為3成;六,餘屋貸款最高成數由4成降為3成。

至於央行貼放利率則是連兩季按兵不動,維持現行的2%,為2009年1月以來、逾15年半新高。央行理監事會議決議重貼現率維持2%不變,並加碼房市管制,符合市場預期,為避免房市景氣過熱衝擊金融穩定,央行再度出手,向高房價宣戰。

避免集中不動產放款 央行祭第七波房市管制

市場關注,央行在8月下旬對34家國銀總經理祭出「房貸降溫令」後,是否再加碼啟動房市管制措施,今天理監事會議的決策結果出爐,為抑制高房價,央行毅然決然祭出第七波房市管制措施,避免銀行信用資源過度集中不動產放款。

央行宣布,理事會一致同意維持政策利率不變、調整選擇性信用管制措施及調升新台幣存款準備率0.25個百分點。央行重貼現率、擔保放款融通利率及短期融通利率,分別維持年息2%、2.375%及4.25%。

未來央行仍將持續關注國內通膨發展情勢,並關注主要經濟體貨幣政策動向、中國大陸經濟下行風險,以及地緣政治風險、極端氣候等對國內經濟金融情勢之影響,適時調整貨幣政策,以達成維持物價穩定與金融穩定,並於上述目標範圍內協助經濟發展之法定職責。

央行強調,自2020年12月以來,六度調整選擇性信用管制措施,實施迄今,有助銀行降低不動產授信風險,不動產貸款之逾放比率仍維持低檔,信用品質尚屬良好。

惟2023年下半年起,房市交易成長回升,房價漲幅擴大,帶動購置住宅貸款年增率持續上升,至本年8月底為11%,為2006年5月以來新高,另建築貸款年增率亦回升,至8月底為5.0%,致全體銀行不動產貸款占總放款比率(不動產貸款集中度)居高,至本年8月底為37.5%,接近歷史高點之37.9%。

優先提供無自用住宅購屋貸款

為進一步強化管理銀行信用資源,抑制房市投機與囤房行為,並引導信用資源優先提供無自用住宅者購屋貸款,茲修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,自本年9月20日起實施。主要修正重點如下:

1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶以上購屋貸款之最高成數由4成降為3成。

4. 餘屋貸款最高成數由4成降為3成。

此外,央行認為搭配調升存款準備率,透過加強貨幣信用之數量管理,以強化本行道德勸說措施及本次選擇性信用管制措施成效,將有助進一步減緩信用資源流向不動產市場。新台幣活期性及定期性存款準備率各調升0.25個百分點,自本年10月1日起實施。

延伸閱讀1:

央行祭出「史上最重打炒房拳」 總裁楊金龍看到了什麼?

中央銀行19日揮出「史上最重打炒房拳」,總裁楊金龍19日在記者會上數度強調,銀行房貸集中度高達37.5%、鄰近37.9%的歷史新高,但「我們分析結果,現在房市情況,比歷史高點時更加嚴峻」。

「對於房市目前情況,比高點時更加嚴峻」,這句話,楊金龍在會上講了至少三次,他屢次強調,銀行法72-2條規定的三成上限,有21家銀行都高達26%以上,而且都是大的銀行,很顯然的,銀行信用資源過度傾斜到不動產,這樣不好。

信用源太傾向不動產,會排除生產事業的實質投資,現在的氛圍,大家都預期我們的房市會一直往上,現在經濟情況也不錯,市場會有一種放鬆的氣氛,當初日本、次貸危機甚至全球金融危機,都是如此。

楊金龍說,央行採取六波管制措施,房市好不容易有點soft landing(軟著陸),但是現在上來的速度太快了,必須要做一些嚴肅的措施,對市場釋放出訊息,讓市場不要有「房價會一直上去」的預期。

楊金龍說,銀行限貸令釀成房貸之亂,市場有很多抱怨出來,但其中至少有一半以上都是投資客、炒房客,銀行若以價制量,也算是合理措施。

延伸閱讀2:

史上最猛 央行4狠招打炒房

緊隨美國聯準會(Fed)利率決策會議之後,中央銀行19日舉行本季理監事會議,會議結論以祭出第七波房市選擇性信用管制、推出四項新措施,最受各界矚目。央行總裁楊金龍表示,「這是困難的決定,但有其基礎」,雖這次的壓力比前六波管制總和還要高,且8月全體銀行不動產貸款集中度37.5%,低於2009年10月的歷史高點,「但當前銀行的信用資源,向不動產相關部門傾斜情勢更嚴峻」,因此決定再推新一波的管制措施。

這也是央行繼2021年第三季和第四季之後,再度連二季出手進行房市的管制。自2020年12月以來,央行原已祭出六波選擇性信用管制,這次再揮重拳,楊金龍強調,其實態度相當審慎,7月起便和各銀行討論,逐步建立數據,「打炒房不是央行自己亂想,就能推出」。

由於資源往不動產傾斜明顯,楊金龍打比方說,「讓大象轉身要很小心」,轉速太快會跌倒,但也不能太慢。雖8月底全體銀行不動產貸款占總放款比率,仍低於歷史高點的37.9%,但實際情形比當年更嚴峻,且嚴峻「好幾點」。

楊金龍繼續說,祭出第七波政策就是釋放訊息,讓「市場不要認為房價會一直上去」,央行政策很嚴謹,不會影響到首購族、都更危老、社宅、生產購置廠辦等族群,而是要把炒房客、投資客資源挪到這邊,「該做的時候就要快點做」。

他還提及,近期兩度找來國銀開座談會,會中提到了日本經濟泡沫、美國次貸危機,這兩案例的共通點是,市場普遍認為房市會一直上去,且會自動調整,但實際並非如此。房地產不像其他市場,常是漲上去後,一不注意就hard landing(硬著陸)、整個垮下來。

參考日美經驗之外,央行還觀察34家國銀信用資源,明顯大幅向不動產傾斜,於是請各銀行自提不動產放款改善方案,央行會從今年觀察到明年、期間約一年,要看不動產的集中度下降的程度,如果不如預期的話,就再延長。

延伸閱讀3:

Fed啟動降息循環...央行下步棋 或轉向穩匯率

美國聯準會(Fed)一口氣降息2碼,在市場造成不小的震撼,而我國央行19日第三季理監事會議政策的利率決策,則是連二凍。這波央行升息循環,一改過去緊跟Fed腳步,走自己的路,後續何時轉降息,總裁楊金龍也未表態,一切全看通膨臉色,反而因為Fed啟動降息循環,若激發一波熱錢大肆進擊,新台幣匯率波動加大,央行下一步的重點恐將轉向「穩匯率」。

主要央行都啟動降息,市場高度關注央行貨幣政策方向,楊金龍針對第三季利率並未調整,主要是考量通膨逐步下行,「有充分時間去檢視」,目前國內政策利率已經回到16年前,央行持續「wait and see」(邊走邊看)。

其實以通數據變化來看,降不降息並非現階段最優先的議題,因此這次聚焦的是房市管制。

央行2022年啟動升息前,長年都維持在低利率,過去一度被市場認為利率「只降不升」,但近幾季楊金龍為首的理監事會卻走自己的路,罕見未跟著美國走。楊金龍相對顯得鷹聲嘹亮,第一季甚至「逆潮流」升息半碼,第二、三季連續調升存款準備率1碼,即使不用出大招升息,仍持續從市場收回資金。

根據聯準會公布利率點陣圖顯示,美國今明後年的降息幅度,已大幅修正為「4、4、2」,也就是今明年各降4碼、後年降2碼,若美國降息速度如預期大步邁進,屆時央行或難維持緊縮節奏,貨幣政策也可能轉向,但更重要的是,面對明年Fed若連續降息,熱錢必將重返台股,新台幣匯率波動加大,直接衝擊金融穩定,「戰熱錢」戲碼重新上演,央行有必要超前部署。