川普鬆口 讓華許主導利率

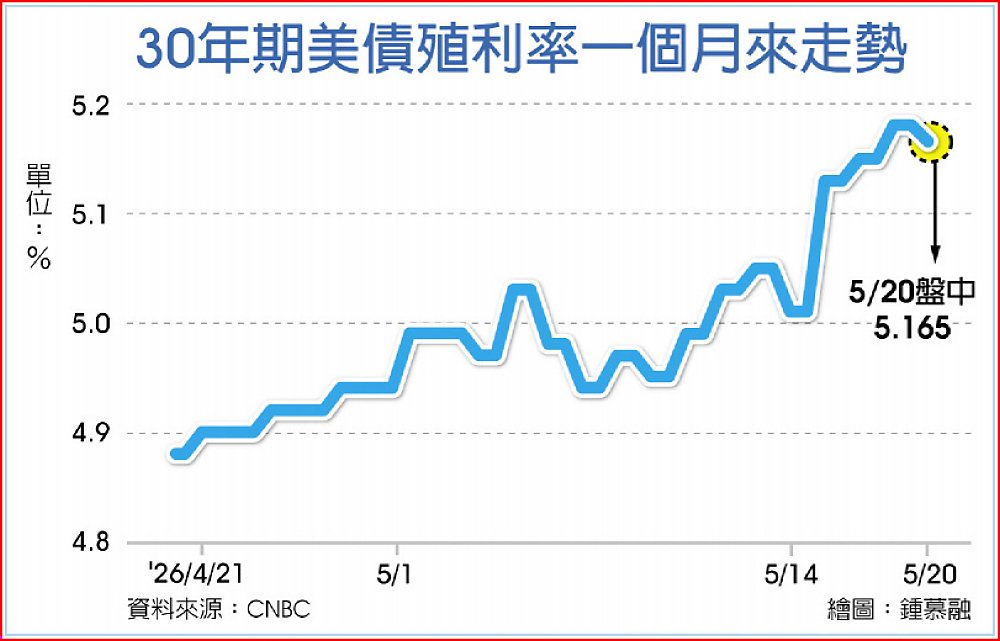

美國聯準會(Fed)準主席華許預定22日宣誓就職,回鍋白宮後不斷施壓前主席鮑爾降息的美國總統川普,竟鬆口表示,將給華許主導利率的彈性空間。不過宣誓就職前夕,債市已先向華許傳遞升息訊號,30年期美債殖利率攀抵近20年新高。

中東局勢緊張推高能源價格,市場通膨預期升溫,投資人押注Fed今年稍晚將啟動升息循環。受此市場情緒帶動,全球政府公債殖利率同步走揚,30年期美國公債殖利率20日短暫飆破5.2%,創2007年來新高。

10年期美債殖利率盤中逼近4.7%的心理關卡,觸抵去年1月以來最高點。對政策利率最敏感的2年期美債殖利率升破4%,突破Fed當前3.5%~3.75%基準利率區間上沿。

提名已獲參議院確認的聯準會新主席華許,訂美東時間22日於白宮宣誓就任,由川普親自主持儀式。外界預期華許有執行川普降息意志的壓力,但川普19日接受媒體採訪,態度一百八十度大轉變。

川普在《華盛頓觀察家報》(Washington Examiner)專訪被問到,即便市場認為未來升息的可能性較高,華許是否仍要調降利率。川普答覆,「我會放手讓他去做他想做的事。他這個人非常有才華,不會有問題的,他會表現得很好。」川普言下之意,似乎會給華許主導利率政策的空間。這與川普重返執政一年多來,一再抨擊鮑爾逼他降息,形成明顯對比。

MarketWatch報導指出,川普此番最新言論,似乎是承認華許在負責制定利率的聯邦公開市場委員會(FOMC)中,也只是12位投票委員的其中一人。

貨幣政策分析(Monetary Policy Analytics)經濟學家Derek Tang表示,「看來川普清楚FOMC的運作機制,可能無法如他所願。聽起來像是白宮提前幫自己找台階下,畢竟6月等不到降息。這也為華許爭取到喘息空間,在接任主席的頭幾個月站穩腳步。」

不過該名經濟學家也補充提到,隨著11月期中選舉逼近,白宮對華許耐心恐怕耗盡,選民對經濟的感受必須在9月前改善,好讓共和黨複製2024年大選的勝利方程式。

延伸閱讀

伊朗戰事推升通膨 Fed 會議紀要:更多官員傾向升息

美國聯邦準備理事會官員對伊朗戰爭推升通貨膨脹的擔憂進一步加劇,愈來愈多官員開始接受可能需要升息的可能性。這顯示即將上任的主席華許將接手一個日益偏鷹的央行決策團隊。

路透社報導,根據今天公布的4月28日至29日會議紀要,多數聯準會(Fed)決策官員認為,如果通膨持續高於央行2%的目標,「某種程度的政策收緊可能會變得適當」。會議紀要指出,「為了因應這種可能性,許多與會者表示,他們傾向刪除會後聲明中的一些措辭,這些措辭暗示聯準會未來利率決策帶有寬鬆的傾向。」

在聯準會精確的用語中,「許多(many)」的含義略低於「多數(majority)」,顯示決定維持聲明內容不變時,有3位聯準會地方銀行總裁表達異議,且至少有同樣數量的非投票委員支持他們的立場。更改這項聲明可能被視為對新任聯準會主席華許(Kevin Warsh)設限,而這位新主席在伊朗戰爭爆發前曾表示支持降息。

根據會議紀要,決策官員「普遍認為」政策利率需要維持不變的時間可能比之前預期更久;「絕大多數」官員指出,即使短期內勞動市場預期仍穩定,但通膨回落至2%目標所需時間可能比之前想像更長。確實,雖然有數名官員認為一旦通膨降溫,降息會是適當的作法,但人數少於3月會議抱持這項觀點的「許多」官員。

經濟研究機構「牛津經濟公司」(OxfordEconomics)首席美國經濟學家史威特(Ryan Sweet)說:「雖然6月會議將迎來新的聯準會主席,但短期內要形成支持升息或降息的共識,都將是非常困難的工作。」這份被視為一世代以來最分裂的聯準會會議紀要,進一步揭示華許即將面對的兩大派系變化,即一派規模正在擴大,擔憂伊朗戰爭引發的通膨壓力,反對任何未來降息討論,而另一派則規模縮小,偏向降低借貸成本。

促使聯準會決策官員立場轉鷹的主要原因仍是通膨,且這些壓力因美國與以色列主導對伊朗戰爭而惡化。這場衝突推高能源價格,也使更多商品與服務面臨成本壓力。根據會議紀要,4月會議已連續第2次有更多官員認為通膨若持續高於目標,升息可能是合適的選項。

華許曾表示自己喜歡「健康的家庭式辯論(goodfamily fight)」,並提出支持降息的論點。他將在美國總統川普主持的白宮典禮中宣誓就任聯準會主席。川普任命華許且一直公開要求大幅降息。然而會議紀要顯示,要說服聯準會走向更寬鬆政策將相當困難,川普近期也淡化了這些期待。

在鮑爾(Jerome Powell)擔任聯準會主席8年後,華許將於6月16日至17日主持首次會議,目前市場普遍不認為會調整利率,更不用說降息。實際上,美國與全球債券市場愈來愈反映出一種共識,即聯準會與其他主要央行可能很快升息,以對抗戰爭引發的通膨。

被視為聯準會政策預期指標的美國2年期公債殖利率,已從2月27日略低於3.40%,上升至昨天的4.10%以上,創15個月以來新高。同時,路透社調查顯示,經濟學家對今年降息預期呈現明顯轉變,現在有不到50%受訪者預測12月前會降息,約一半認為今年利率不變,少數受訪者甚至預估至少會升息一次。

全球債市動盪因何而起?專家戳破5大迷思

本周全球債市動盪,但專家認為,導致債券投資人不安的三大原因存在已久,只是伊朗戰爭遲遲不落幕,加深投資人對這些利空因素釀禍的憂慮。

布魯金斯研究所研究員布魯克斯(Robin J. Brooks)指出,這三大因素自新冠肺炎疫情爆發後就存在至今。首先,各國政府為抗疫而大撒幣,造成預算赤字激增,瘋狂發債量前所未見;其次,疫後財政赤字非但未重返「正常」水準,還隨著財政紀律被拋在一旁而日益擴大;三,通膨走勢更變化莫測,且高於疫前公認可接受的水準,這意味央行將不得不更頻繁升息,以抑制通膨預期。

這些都是舊聞,為何全球債市本周動盪再起?在這種時刻,市場總是充斥不實訊息。布魯克斯就列舉當前市場的五大迷思:

一、殖利率升高不全是常態性的

債市最近發生兩件事。首先,從日本、德國、英國到美國,先進國家政府發行的長期公債殖利率普遍勁揚,美國30年期公債殖利率升破5%尤其受矚目。債券殖利率與價格呈反向關係。觸發債市這波賣壓的主因,是中東戰爭爆發和地緣政治展望不明驅動油價大漲。一旦伊朗戰爭結束,殖利率升勢至少會局部逆轉。也就是說,殖利率隨戰爭起舞的這部分升勢是暫時性的。

其次,一些國家的公債殖利率被央行人為壓低,日本殖利率尤其明顯。日本銀行(央行)這些年來不斷買進公債、抑制殖利率,以致如今日本30年期公債殖利率幾乎沒比德國同天期公債殖利率高,儘管日本政府債務遠高於德國。歐洲央行(ECB)為協助歐元區高債負國如義大利和西班牙,也大舉買債。

這些人為抑制,掩飾央行未干預下真正的殖利率水準——「影子殖利率」。就政治因素觀之,這種操作難以為繼。這正是為什麼,全球債市這波賣壓是從日本擴散開來,而這股力量將迫使殖利率升勢變得更常態性。基本上,人為壓低的殖利率水準已告一段落。

二、公債殖利率並未失序上升

市場動盪時,總是傳出耳語說「市場失靈」、行情波動「失序」。然而,檢視衡量日本、英國、美國等公債市場流動性的彭博指標,尚未見到流動性顯著惡化的跡象,不像是市場已經失序、崩潰的模樣。現在發生的情況,更像是市場對各國公債重新評價。

三、美元短缺的情況尚未發生

最近常聽人提及「美元短缺」論。美元在市場動盪時的確可能供應不足,但截至目前為止,也尚未見到這種跡象。Haver Analytics提供的歐元/美元及美元/日圓一年期交叉匯率變動圖表顯示,在歐債危機和新冠疫情危機期間,美元短缺確實嚴重;但目前毫無跡象顯示美元供應不足。

四、美國優勢地位仍穩定

若拿美國10年期公債殖利率,與運用遠期外匯合約兌換回美元的G10國家同天期公債殖利率作比較,就會發現,10年期美國公債目前的發債殖利率,只比G10美元約當殖利率高出10個基點左右。當然,美國以前更能以低於G10的成本發行公債,現在的發債成本升高了;但光憑這點,並不表示美國的優勢已急遽惡化。當前債市賣壓所反映的,並不是美國公債已失去相對於他國公債的吸引力。

五、殖利率升高其實是好事

唯有讓市場能自由推升公債殖利率水準,才能迫使各國政府採取行動節制財政政策。最近英國公債殖利率升得比別國快,被描繪成英國政府的財政無可救藥,但其實只是因為英格蘭銀行(BoE)避免再壓抑殖利率罷了。這是正確舉動,也意味著英債殖利率已充分計入風險溢價,所以英國債市投資人並不像在日本那般爭先恐後出場。日本人為壓低殖利率,只會加重日圓貶值壓力;對照下,英債殖利率升高,則讓英鎊的貿易加權匯率得以回穩。債市風險溢價遭人為壓縮後,只會轉而在匯市冒出。

結論

本周全球公債殖利率勁揚,並不是新鮮事。早在新冠疫情爆發後,市場就已認清主權債務水準太高,地緣政治情勢又不穩定,需要計入更大的風險溢價。只是在伊朗戰爭爆發後,最近債市重新評價的行動更明顯罷了。話雖如此,這波重新評價不全是常態性的,若是伊朗戰爭迅速落幕,可能見到殖利率下滑一些。但迫使殖利率常態性走高的力量的確存在,畢竟多國央行之前刻意把殖利率壓得太低了。這種對殖利率訂定上限的做法,從政治角度觀之難以為繼,必將告一段落。正是這種結構性與常態性的力量,將迫使公債殖利率走高。