台幣重返31元 央行穩住輸入型通膨

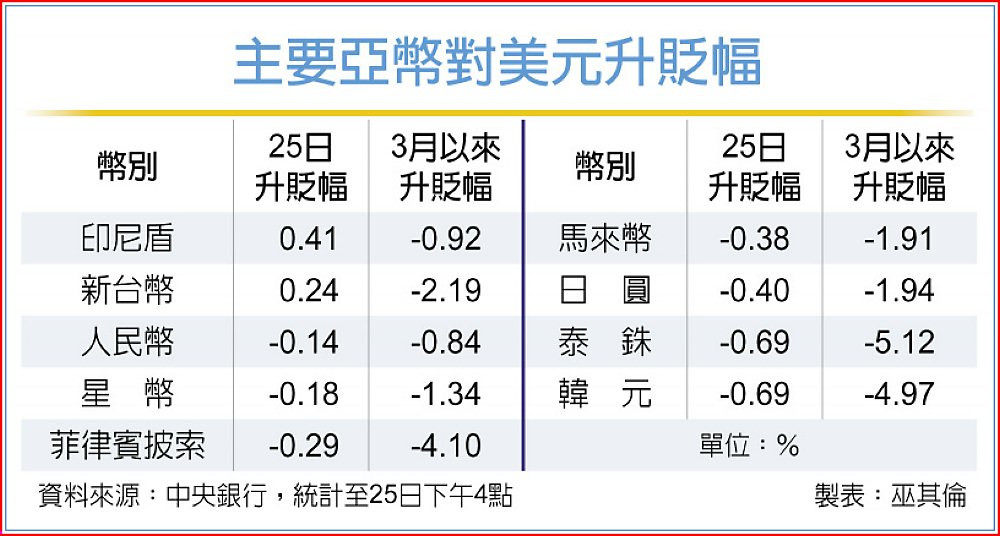

美國總統川普言行動見觀瞻,對美伊戰爭談判進度的發言受全球關注,美元指數走弱,台股25日大漲帶動外資熱錢匯入,新台幣兌美元匯率開盤即升破32元整數大關,午盤後資金湧入,新台幣最高一度勁揚逾1.4角,終場重返31元價位。匯銀指出,近期央行守住新台幣匯價,穩住輸入型通膨壓力。

美伊戰爭傳出有望停火,台北金融市場股匯同步上演慶祝行情,台股終場大漲近850點,新台幣盤中同步反彈,最高觸及31.89元,終場收在31.952元、升值7.6分,已連二日走揚,並創逾一周新高,總成交量增至23.835億美元。

觀察近期央行操作,匯銀主管認為,此波央行雖適度讓新台幣反應市場走勢,但為壓抑匯價貶值預期,先前還呼籲出口商進場拋匯,且逼近32元都有加強防守,力守整數關卡的態度很明顯,努力維持市場穩定性。

另,近期市場擔憂新台幣中長期持續貶值,將造成國內輸入型通膨沉重壓力。央行除持續在盤中調節穩匯,近期發布季報也提到,央行建構「通膨風險值」(IaR)作為觀察通膨的補充指標,分析影響通膨的潛在因素,以評估各種變數對未來通膨的影響效果,並在通膨預期成型前及時踩煞車,降低偏離通膨目標的可能性。市場解讀,央行持續在匯率及物價方面出招,有助匯市整體穩定性。

匯銀主管指出,外資在股市已連四賣,但美元指數回跌,熱錢資金偏匯入布局,帶動新台幣匯價走揚;加上出口商因季底作帳需求,陸續進場拋匯,整體匯市交投同步回升至20億美元之上。

匯銀主管表示,市場對中東衝突的擔憂略有緩解,美元指數在亞洲電子盤回落,但主要亞幣仍偏弱盤整,央行也不希望新台幣獨強,照慣例在尾盤3點半起進場買匯阻升,讓新台幣升幅稍微貼近主要幣別。

匯銀主管認為,外資賣超規模逐步趨緩,市場利空似乎有鈍化跡象,雖然戰爭結束前美元避險需求仍在,但可預期新台幣震盪應會慢慢縮減,若沒有更多負面訊號出現,新台幣跌勢應可稍踩煞車,回到原先偏弱盤整格局。

美債敲警鐘 停滯性通膨風險升溫

受通膨與利率前景不確定,美國公債市場近期劇烈震盪,在中東戰事升溫與通膨疑慮交織下,長短天期殖利率全面走高,30年期公債殖利率更逼近5%關卡,市場對「停滯性通膨」的擔憂再度升溫。

美國2年期公債殖利率在25日盤中升至3.86%,5年期升至3.96%,10年期升至4.33%,30年期升至4.89%,整體殖利率曲線維持高檔震盪格局。

最新一波殖利率漲勢,導火線來自美國2年期公債標售案反應冷淡。美國財政部24日標售總價690億美元的2年期公債,但需求不如預期,投標倍數降至2.44,為近一年低點。市場解讀為投資人對未來通膨與利率前景的不安,在預測聯準會今年利率恐將按兵不動,使得與貨幣政策最為敏感的2年期殖利率一天內暴漲。

LPL Financial固定收益首席策略師吉倫(Lawrence Gillum)表示,市場目前「持續優先關注通膨再度升溫的風險,而非經濟成長疑慮」,特別是在伊朗局勢未見緩解、油價仍具上行壓力下,殖利率易漲難跌。

同時,儘管美國總統川普不斷放話與伊朗展開談判,但中東局勢進一步惡化,加劇市場緊張情緒。《華爾街日報》報導,美國正計劃向中東增派約3,000名士兵,使市場對衝突長期化的預期升高。投資人擔心戰事恐推升能源價格,進一步帶動通膨回升,形成利率上行壓力。

BMO美國利率策略主管林珍(Ian Lyngen)表示:「在戰爭未見明確結束途徑的情況下,整體風險仍然偏高。」他認為在情勢明朗前,美債走勢將高度受到能源價格波動牽動。

此外,川普曾表示與伊朗進行「非常良好且具建設性的對話」,甚至暫停部分攻擊行動,但伊朗方面否認談判存在,使市場對衝突降溫的預期轉趨保守。分析師指出,矛盾訊息加劇不確定性。油價在前一日因停火希望下跌後迅速反彈,推升公債殖利率。

值得注意的是,此次殖利率攀升來自能源價格推升通膨,加上美國經濟基本面轉疲弱,反映「高通膨、低成長」的停滯性通膨風險上升。

陳松興:油價運價雙漲 啟動壓力測試

伊朗戰爭迄今,荷莫茲海峽基本封鎖,中東能源基礎設施受到重創,能源價格暴漲。台灣能源多靠進口,貨也多靠船運出去。只要油氣變貴、運費和保險費上來,影響就會一路傳遞:發電與運輸成本提高,企業成本跟著墊高,最後反映在物價、接單,甚至投資意願上。

更麻煩的是,這種外部衝擊會把台灣原本就存在的能源依賴、出口景氣循環、以及供電限制等課題放大,形成「物價卡住、成長也卡住」的拉扯。

最直接的衝擊是成本。油、氣、煤一變貴,不只影響你我交通的費用,更會影響發電、物流、石化到製造業的整套成本。再加上航運保險變貴、航線繞道,貨到台灣的「到岸成本」往上走,企業只好跟著調整報價、備貨和交期安排。

這些成本該由「誰來負擔」?如果台電或政府先吸收,短期民眾感受比較小,但壓力會堆在公共財務;如果反映在電價,企業和家戶會更快有感,外食、零售也容易跟著調價,變成第二波的物價壓力。

金融市場的反應通常更快。台灣的金融條件容易受美國利率影響;如果能源的價格讓美國通膨比較「黏」,聯準會降息可能拖更久,甚至升息。這時就算台灣內需轉弱,也很難說放就放。

再來是匯率。地緣風險升高時,資金偏好美元,新台幣可能偏弱。新台幣一弱,進口成本又被放大,物價壓力就更不容易消。

企業端常見的是「先緊、後慢」兩段式:一開始成本上升、備貨更保守,營運資金需求變大;接著如果需求走弱、訂單降溫,現金流壓力就會逼企業把投資和擴產往後延。

就產業面而言,台灣出口製造的共同底盤其實就是能源、航運。另外,用電需求還在往上跑:電氣化、AI資料中心都在吃電。燃料成本一升,問題就不只「電比較貴」,而是「電夠不夠、穩不穩」的問題。中小企業最容易在成本上升、訂單又轉弱時現金流量吃緊。

接下來大概有兩種走法。第一種是「不缺油缺氣,但就是一直漲價」:風險溢價變成常態,物價回落慢,企業更重視現金流和訂單能見度。

比較麻煩的是,如果供給或航運被卡住,價格上衝、交期也亂,能源高價成為長期乃至於結構性問題。政府可能得加大政策調整力道,企業會被迫多備貨。萬一同時碰上出口接單走弱,就會出現「景氣下來、物價下不來」的壓力。

台灣相對多數國家具有更大的財政彈性來應對,短期措施如補貼、管理電價、信貸支持都得派上用場;但如果供給端問題遲不改善,壓力最後還是會回來,不是物價久久不降,就是財政日益吃緊,或是分配矛盾更尖銳。

還有常被低估的一點:資訊本身也會「推波助瀾」。戰事消息、制裁傳聞、航道風險,只要市場認為會出事,企業就會先多備貨、先避險,價格和交期就更容易被拉高。與其賭下一次衝突什麼時候發生,不如把供應、電力和分配機制做得更有韌性,外部衝擊來了,社會也比較不會亂。

總結來說,關鍵不是猜對戰事會不會升級,而是先把「衝擊會怎麼傳到台灣」想清楚:先是油價、運價和保險費,接著是電價與企業成本,最後才是物價、出口與投資。接下來不管是政府、企業或一般家庭,都需要更提早留出緩衝,也就是把用電效率、備援與現金流顧好,把話說清楚、分攤講明白,就比較不會措手不及。

(作者是中國文化大學國發暨大陸研究所兼任教授)