「AI永動機」是雙贏或泡沫跡象?

這波AI熱潮背後的資金流正變得越來越複雜,從輝達、OpenAI、甲骨文再到AMD、微軟與CoreWeave,一整套環環相扣的投資與採購關係讓人看得眼花撩亂,支持者將此視為互利擴張的必然過程,懷疑者則警告,這樣的「循環融資」和20多年前網路泡沫破滅前那一幕頗為相似。

AI交易的新關鍵字:循環融資

「循環融資」已經成了AI交易領域最新的流行語,但歷史的回聲還在,投資人開始將今日鉅額交易與當年網路泡沫的資金過熱相提並論,其中有所不同的是,這次的金額更龐大、架構更複雜,金流也更難追蹤。一旦未來資料中心的支出熱潮退燒,像輝達與微軟這樣的企業,恐將面臨雙重打擊——不只營收減少,手中對客戶的股權投資價值也將縮水。

概念上,循環融資的模式大致是這樣:甲公司投資乙公司,乙公司再用這筆錢購買甲公司的產品或服務。沒有前者的注資,後者可能根本買不起。資金的形式可以是股權、貸款、租賃,甚至其他變形的安排。這種「彼此成就」的結構並非新鮮事。1990年代末到2000年代初,電信設備商曾透過「供應商融資」(vendor financing)向客戶提供貸款,好讓對方有能力購買自家設備。

前車之鑑:Lucent的泡沫教訓

供應商融資的典型案例是朗訊科技(Lucent Technologies),當年它向新興電信商借出數十億美元,用於擴建網路基礎設施。景氣高峰時,這推升了Lucent的銷售成長,但當那些客戶資金斷鏈、破產倒閉後,Lucent只得認列巨額壞帳與損失。

當時有趣的是,外部投資人往往能從Lucent客戶的財報中看出這些融資交易的風險,比起Lucent自身揭露的還清楚。如今,供應商融資仍然存在,但AI時代的循環交易早已變形。

輝達與OpenAI的「雙向合作」

最受矚目的例子之一,是輝達與OpenAI在9月宣布的合作,輝達將投資OpenAI高達1000億美元,而OpenAI計畫向輝達採購數百萬顆專用晶片。這並非傳統的供應商融資形式,但其資金流卻構成明顯的循環:OpenAI用輝達的投資來擴建基礎設施,再把錢花回輝達。

雖然OpenAI並未公開財報,但眾所周知該公司仍在虧損,僅靠最近一次二級市場交易取得約5000億美元的估值。對於樂觀的投資人而言,這可稱為「雙贏」,但對懷疑者來說,AI生態圈的擴張建立在彼此支撐、相互押注的脆弱結構上,這正是泡沫的徵兆。

金流交錯猶如「義大利麵」

摩根士丹利分析師日前在一份報告中繪製AI生態系統圖,展示了OpenAI、輝達、微軟、甲骨文、AMD和CoreWeave這六家公司之間的資本流,連接它們的箭頭就像一盤義大利麵一樣錯綜複雜。

舉例來說,OpenAI計畫未來五年向甲骨文採購3000億美元的算力,但資金來源仍不明朗;如果輝達的1000億美元投資未能實現,整筆合約恐難執行,連帶也會影響甲骨文對輝達晶片的採購。

身為輝達的競爭對手,AMD為了爭取OpenAI成為客戶,甚至發行可讓OpenAI以每股1美分價格認購最高達10%的AMD股份的認股權證,AMD預計此舉可以獲得數百億美元收入,但本質上是在「花錢買客戶」。

另一端,AI雲端基礎設施商CoreWeave更是交錯的縮影,輝達持有其約5%股份並供應晶片,同時承諾若CoreWeave雲端資源未售出,輝達將回購至2032年。

CoreWeave最大的客戶是微軟——微軟又是OpenAI大股東、向輝達採購晶片,還與AMD合作,OpenAI同時持有CoreWeave股份,先前更投資了3.5億美元入股。CoreWeave還有一些供應商融資債務,迄今仍未透露交易對手的身份。

試圖釐清這些錯綜複雜的關係可能讓人感到頭痛,但這未必有何不妥之處,畢竟AI被視為改變世代的科技,而OpenAI是這行業的佼佼者,各家公司爭分奪秒建立所需的基礎設施,如果它們最終能夠產生強勁的現金流,藉此證明所有資本支出是合理的,目前的這些努力可能將會帶來可觀報酬。

只不過,如果市場對於AI投資的熱度降溫、資本支出無以為繼,這套循環結構也可能崩解,正如當年的網路泡沫,從「互惠成長」變為「連鎖崩潰」,終究成為吞噬彼此的漩渦。

延伸閱讀:

林建甫/AI永動機的夢想、現實與機會布局

AI資本市場最近再度沸騰。OpenAI啟動「星際之門」計畫,攜手軟銀、甲骨文、輝達與AMD,宣告投入逾兆美元建設美國境內的AI資料中心,打造10GW算力基礎設施。消息一出,相關企業股價齊揚,市場彷彿進入「AI永動機」的榮景。然而,泡沫的邊界也迅速浮現。《The Information》披露甲骨文雲端業務毛利率僅14%,遠低於市場預期的70%。盤中股價一度重挫7%,輝達亦受波及。這場「永動機」的資本盛宴,瞬間被現實的財報冷水澆醒。

報導的統計時間與樣本恐有偏窄問題,而且業內人指出GB200 NVL72晶片尚在部署初期,虧損屬轉型陣痛。但卻也無法掩蓋一個事實:AI基礎設施的資本結構極度依賴未來預期。OpenAI年營收僅120億美元,卻簽下逾1兆美元算力合約,預計今年虧損達100億美元。這種「先簽後付」的模式,建立在《奇異點迫近》一書的科學基礎之上,經過2045年的奇異點,AI將勝過人類智慧。衍伸推論算力需求還會大量增加,算力將成為新主權,平台將主導新秩序。

這種信仰並非空穴來風。ChatGPT每週活躍用戶已達7億,API每分鐘處理60億token,OpenAI的技術滲透率與基礎設施掌控力遠超競爭者。星際之門不只是技術擴張,更是地緣政治的佈局,美國政府視其為AI主權工程,韓國則簽署「韓式星際之門」協議,成為亞洲節點。AI不再只是模型比拼,而是基礎設施與資本動員的全面競賽。

但正因如此,短期波動與回檔難以避免。AI雲端初期不賺錢,晶片成本高昂,基礎建設尚未成熟,企業端付費意願仍在觀望。若未來企業轉向自建模型或採用開源方案,OpenAI的壟斷地位可能動搖,整個資本結構將面臨信用危機。甲骨文的虧損只是冰山一角,輝達、AMD、微軟等合作夥伴亦將面臨重新定位的挑戰。

這正是台灣應該介入的時刻。台灣雖在半導體製造上具全球優勢,但在AI基礎設施與平台治理上仍屬弱勢。若無法參與全球算力建設,台灣將被排除在AI主權之外。政府不應只停留在技術補助與創業扶持層次,而應進入制度設計與平台治理的戰略層面,這就是AI十大建設該做的事。

首先,台灣應推動公私協力,建立本地AI資料中心,強化算力自主性。結合台積電的製造優勢與本地語言模型的應用場景,打造「東亞AI節點」的戰略地位。其次,應設計兼具創新與倫理的AI制度架構,包括透明的資本運作機制、公平的平台治理規則,以及能回應社會需求的AI應用政策。

更重要的是,政府應正視AI資本結構的風險,建立風險評估與監管機制。美國可能推動《算力透明法案》,歐盟擴大《AI法案》適用範圍,中國則加速自建算力與模型平台。台灣若能在制度設計上領先,將有機會在全球AI治理中爭取話語權,避免成為技術附庸。

未來AI發展會驅動資本擴張、技術創新與地緣重構,但也伴隨泡沫、虧損與治理挑戰。政府應在制度層面積極布局,從算力依賴轉向制度主導,讓台灣在這場全球AI競賽中不只是旁觀者,而是制度設計者與節奏塑造者。

丁學文/人工智慧推動美股狂飆 一場三兆美元的豪賭

難想像,這會不會是另外一個鬱金香投資泡沫嗎?事實上,自從ChatGPT在2022年發布以來,美國股市就出現了一波驚人的漲勢。美股市值在過去三年內就暴增了21兆美元,其中光是Amazon、Broadcom、Meta、Nvidia等十家公司就貢獻了55%的漲幅。

想知道這股熱潮規模有多驚人?事實上,今年上半年,美國的GDP成長幾乎都來自於IT投資,西方創投的資金更有三分之一都投向了AI公司。根據摩根史丹利的預測,2025年到2028年間,全球還將投入2.9兆美元建設新的數據中心,這個數字甚至還沒有包括因此衍生出來的能源成本。

AI正熱推動美股狂飆

市場為什麼這麼狂熱?原因也很簡單:幾乎所有人都相信AI將徹底改變經濟,前仆後繼的投資人甚至表示:「AI的影響力將與工業革命一樣大,甚至更大。」但同時間,然而越來越多的跡象顯示,這波AI投資熱潮確實可能過頭了。

沒錯,最新一期《經濟學人》全球版本封面故事聚焦人工智慧熱潮的可持續性。文章在緒論第一篇、商業板塊第一篇和財經板塊第一篇。 封面設計上,映入眼簾的是一車一車的現金被填進了伺服器機房的熔爐裡。熔爐上方幾個白色字體「 The $3trn bet on AI 三兆美元的人工智慧賭注。」

現在,說到AI,它絕對已經躋身全球近代史最大的投資熱潮之列。光是今年,美國科技巨頭將在AI基礎設施上的投資金額就超過了4,000 億美元,引人注目的OpenAI和 Anthropic 更是每隔幾個月就宣布了成功募集數十億美元;它們加總的估值更是接近了5,000 億美元。分析師預估到 2028 年底,全球在數據中心的支出就將超過 3 兆美元。

文章認為,首先,今天的許多支出將變得毫無價值,英國的19世紀鐵路狂潮後,留下的軌道、隧道和橋樑迄今仍在服役;網路泡沫後,熱潮建造的光纖網路仍然可以扮演著傳輸功能,但花費在伺服器和專用晶片上的資金非常可能肉包子打狗有去無回,而且這些晶片幾年後就會被時代淘汰毫無用處。

唯一的好消息是,金融體系應該可以承受打擊。因為數據中心的投資熱潮一開始由科技巨頭的獲利一口吃下,直到最近才開始啟動融資和發債,這就表示大部份資金來自富裕人士,暫時不至於擴散到整個金融體系。

但問題也可能不像表面看起來那麼簡單,隨著投資熱潮蔓延越廣,融資結構風險將變大,甚至可能吸引一些負債累累的笨蛋企業盲目投入,譬如各國的電力公司就已明顯坐不坐,迫切希望增加為AI提供電力建設的資本支出,但公用事業非常可能重蹈覆轍,陷入過度擴張的境地。

而其中,美國將首當其衝,據估計,AI熱潮在過去一年貢獻了美國GDP成長的40%,這是一個誇張的數字。情況一旦反轉,將讓美國的人工智慧美夢轉化為經濟損失,無論是數據中心建設和建造這些數據中心的就業數據都會同步減少。

更糟的是,股市下挫可能逼得資產所有者削減支出,尤其今天的股票市場,過多的散戶追逐著少數幾家和AI相關的科技巨頭,這表示家庭對股票的曝險比想像還大,股價一旦下跌,他們的信心和支出必將受到打擊。那些因為股票獲利大肆消費的人群將不得不緊縮支出,加上關稅和高利率的衝擊,經濟肯定走向疲軟。總而言之,繁榮越大,人工智慧寒流帶來的連鎖反應就將越大。

如果AI最終兌現了大家熱切的期待,歷史翻開一頁新篇章當然值得雀躍。但今天的人工智慧瘋狂除了足以載入史冊,似乎更讓大家陷入了一種不顧後果瘋狂投入,雖知衝動卻無法自拔的被動狀態。

我的想法?

現實狀況是,按照瑞銀集團(UBS)最近發布的報告就會發現,AI到目前為止的「營收表現令人失望」。雖然營收看起來成長快速,但相對於預計投入的2.9兆美元數據中心投資來說,佔比還不到2%。更令人擔憂的是獲利能力。MIT研究人員的研究發現,95%的機構從生成式AI投資中獲得的是「零回報」。

這意味著儘管投入了大量資金,大多數企業仍看不到實質的投資效益。 擔憂越來越大的原因有幾個,首先,AI投資中有異常大的比例投向了快速折舊的資產,就算Nvidia最先進的晶片幾年後也會過時。據估計,美國科技公司資產的平均壽命有9年,相比之下,1990年代電信資產的壽命為15年。

另外,美國經濟面臨一個歷史上獨特的風險:個人對股市的曝險從未如此之高。股票持有占美國家庭淨資產的比例約為30%,高於2000年網路泡沫高峰時的26%,而這批富人的消費一直是近期經濟成長的主要動力,一旦崩塌,肯定將拖垮全球經濟的發展動力。

現在的全球人工智慧投資熱潮就像你跟著人群在一家餐廳參與著一場不知道什麼時候結束的Party,但最慘的是,沒人知道最後誰會買單?本來,大部分的負擔落在了大型科技公司的獲利上。但股東確實開始為巨額資本支出一直缺乏回報而汗流浹背,Morgan Stanley的數據顯示,未來三年出現了1.5兆美元的融資缺口。

更匪夷所思的是,曾經,科技巨頭對債務融資不屑一顧,但它們今年發行的債券數量已經比2024年上半年高出了五分之一,和人工智慧相關的新創動作更積極,人工智慧的雲端服務新創CoreWeave已從私人信貸基金和債券投資人那裡進行了大量借款,為的就是購買Nvidia晶片,甚至還有人工智慧新創用手上擁有的人工智慧晶片進行槓桿抵押。

這意味著科技革命正開始與金融革命進一步交匯,這種共生的升級對某些人來說已經成為一個警示,貸款機構最終將發現,除了它們耳熟能詳的違約和利率風險外,自己正在開始承擔新時代的科技風險,歷史上,資本支出的熱潮常常導致過度的建設,但當回報下降時,所有人都以為自己不會是最後一隻老鼠。

可惜的是,人工智慧會不會崩盤,或是會怎麼崩盤沒有人說的準,股票投資人怎麼承擔人工智慧崩盤不足為奇,但那些投資於高評級債務的槓桿化投資人將成為史無前例的人工智慧崩盤的最大受害者。

何謂「 AI 永動機」?真正的關鍵節點在哪?

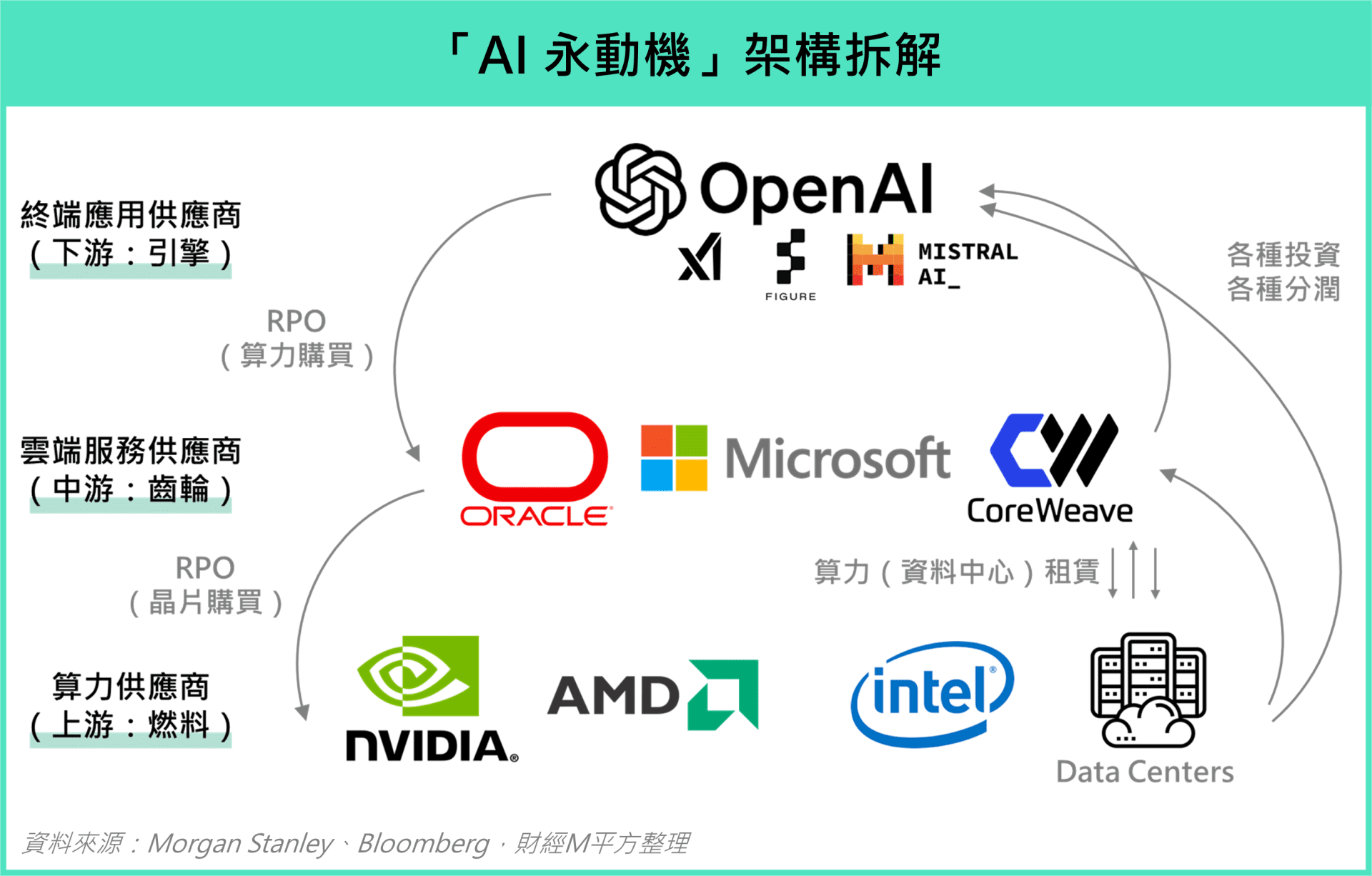

今年以來,AI 領域的主要參與者之間陸續簽訂了許多合作協議,大體上以 OpenAI 、 Nvidia 、以及幾大 CSP 廠為核心,形成彼此利益高度綁定的生態圈。上述科技公司透過相互承諾購買、投資計畫,彼此形成利益共享的命運共同體,而這樣的「 AI 永動機」存在著什麼風險?我們首先用一張圖看懂「 AI 永動機」的各個節點,可以大致將 AI 相關企業分為三個階層:

-

算力供應商(燃料):最底層是提供 CPU 、 GPU 等 AI 晶片的上游廠商,例如 Nvidia 、 AMD 等。這些廠商提供的晶片相當於整座 AI 系統的「燃料」,是支撐整個 AI 發展的基礎。

-

雲端服務供應商(齒輪):第二層是提供雲端基礎設施與運算服務的中游廠商,也就是所謂的雲端服務供應商(Cloud Service Provider,以下簡稱 CSP 廠),包含 Microsoft 、 Amazon 、 Meta 、 Alphabet 等。這些企業搭建的雲端基礎設施相當於 AI 系統的「齒輪」,齒輪順利運轉之下,便能將燃料順利轉換為算力。

-

終端應用供應商(引擎):最後一層是直面終端需求,提供終端應用的下游廠商,以開發出 ChatGPT 的 OpenAI 為主要代表。而 OpenAI 也相當於 AI 系統最終驅動的「引擎」,負責將中上游的算力資源落地為具體的生產力與商業價值,進而推動整個產業鏈的運轉與成長。

接著,我們再將企業間琳瑯滿目的合約、承諾整理後,可以歸類為三大主要類別:

-

晶片購買協議:中游 CSP 廠直接向晶片供應商約定,購買特定金額或數量的晶片,以進行算力的佈建。

-

算力購買 / 租賃協議:中、下游廠商在特定期間內,再向上層廠商購買或租賃算力的合約,其中特別值得留意的是,由於承諾採購金額多在未來發生,因此當下尚未完成的合約義務便會反映在財報中的剩餘履約義務(Remaining performance obligations,RPO),例如 Oralce 拿下 OpenAI 3,000 億採購大單後,2025 Q3 剩餘履約義務 年增率飆高超過 350% 。

-

投資 / 分潤協議:最後是企業之間的互相投資、分潤,例如 Nvidia 於 9/22 宣佈向 OpenAI 投資 1,000 億美元、 Microsoft 與 OpenAI 達成的分潤計畫、又或是 10/6 OpenAI 向 AMD 部署 GPU 、換取 10% 的股權的戰略協議。

經過這樣的梳理後,便能看出目前 AI 產業的運作生態:下游直接面臨終端需求的 AI 軟體公司,透過一層一層的算力交易,取得運算資源生產 AI 產品(獲得燃料及齒輪,以打造引擎),中游的 CSP 廠以及上游的半導體晶片公司將獲取的資金,重新投資到下游廠商,期待隨著 AI 應用擴大,能夠一同分享其成長帶來的收益。