金「龍」海嘯來襲 Q4房價恐下修不到5%

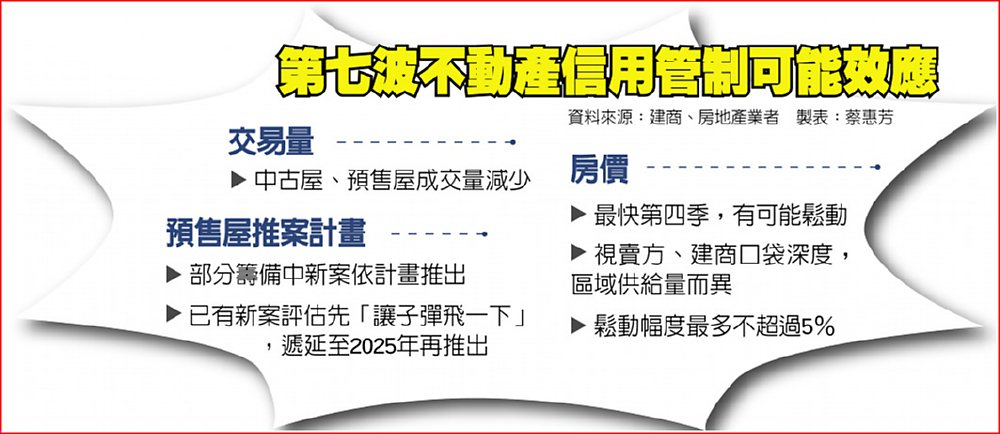

央行宣布啟動第七波不動產信用管制措施,房市專家和業者均認為,房市成交量縮將成定局,但房價會不會被打下來?,頂多第四季部分產品價格有鬆動機會,至於鬆動幅度,應該不到5%。值得注意的是,928檔期將屆,市場已傳出有建商考慮將預售案往明年遞延推案,「先讓子彈飛一下」。

央行第七波打炒房政策來勢洶洶,不但中古屋市場首當其衝,也牽動預售屋市場的人氣、買氣,進而影響建商推案布局。有建商表示,面對這波新的央行政策,會不會如期推出新案?仍需再觀察。

馨傳不動產智庫執行長何世昌指出,「金龍海嘯」來襲,房仲業位於海嘯第一排,代銷在第二排,其他在第三排,「不管在第幾排,通通都被沖進海裡」,強者才能成功游上岸並存活下來。他預期房價鬆動的可能性,有機會在第四季出現,惟鬆動幅度可能僅不到5%,中古屋與預售屋同樣都會受影響。

何世昌進一步指出,從現在到明年初,房價雖可能不會大幅下滑,但買賣雙方拉鋸則會更為劇烈,中古屋和預售屋交易量必然驟減。其中,預售屋市場將從過去的百花齊放,轉變為個案崢嶸的時代,主因市場的基本需求仍在,規劃用心的建案、誠心待客的業者仍會受到消費者信任和青睞。至於未來房市走勢,他表示可觀察三大條件:一是取決總體經濟環境,二是看政策,三是看市場供需。至於一、二點突發性的黑天鵝,最難預料。

何世昌並指出,從中央銀行宣布第七波選擇性信用管制後,中古屋與預售屋市場確實非常恐慌,但實際上賣壓未大舉湧現的關鍵因素,可能是「預售屋禁止轉售措施」,不是買方不想逃、而是逃不了,只能選擇把籌碼握在手上。

換言之,如果沒有「預售屋禁止轉售措施」,現在市場上應該會多殺多、出現逃命潮。現階段預售屋市場因沒有投資客賠售潮、缺乏價格破壞者,定價權仍在建商手上。房價會降多少,仍是取決於建商的口袋深度。

延伸閱讀:

房價要跌了?智庫學者這麼看

央行揮出史上最重「打炒房拳」,總裁楊金龍19日宣布第七波房市信用管制,鐵了心要房市降溫,網友紛紛哀號「金龍海嘯來襲」。這次,楊金龍不僅出重手,更直言要教訓投機客,但居高不下的台灣房價真有機會下跌嗎?

財經學者表示,接下來商用不動產表現將優於住宅市場,住宅市場將呈現量縮價維持高檔盤整態勢。不過,整體而言,在工資續漲、綠色通膨、安全性高的房屋供給量不足等多重因素影響下,台灣房價仍將呈現價高難跌情形。

中經院副院長:須相關部會一起合作

中華經濟研究院副院長王健全表示,國內房價高漲已是老問題,光靠央行打炒房絕對是不夠的,必須財政部、金管會等相關部會通盤檢討且一起合作,才有機會改善國內高房價的情形。王健全提到,國內高房價嚴重程度,不僅僅只是年輕人買不起房,甚至連帶影響到租屋市場,持續高漲的租金,讓租屋族愈來愈吃不消。

台經院總監:買賣雙方認知差距將再拉大

台灣經濟研究院產經資料庫總監劉佩真分析,接下來房市將慢慢趨於謹慎態勢,一方面是全球地緣政治干擾、美國總統大選、中東情勢變化及股市震盪,格外受到高資產族群關注,加上央行推出第七波房市管制措施,預料買賣雙方對價格的認知差距將再拉大,使得買賣雙方比較保守看待接下來的房市。

劉佩真也提到,接下來商用不動產表現會優於住宅市場,這主要來自半導體和AI帶動效果,還是可看到來自科技業者的投資,會持續增強當地區域廠房、廠辦和倉儲部分。加上下半年台商資金解禁潮,企業投資廠房或商用不動產配置,較有籌碼和空間。在商用不動產方面,還是可望有些支撐,但在住宅市場,就會受到央行調控影響,短期之內,整體交易結構會轉為量縮、價格維持在盤整階段。

央大台經中心執行長:「供給量不足」才是主因

中央大學台經中心執行長吳大任認為,「供給量不足」是導致國內房價居高不下的主因,據統計台灣家庭戶數超過900萬戶,但現有全台房屋存量約是800萬間,即便每個家庭分配一戶,都還不足,不僅供需失衡,這當中不少都是老舊住宅,還有居住安全的疑慮,因為自921地震後新蓋的房子,到目前為止累積起來也只有250萬戶,並無法提供足夠安全性高的房屋讓國人可以安心居住。吳大任呼籲中央與地方應積極推動都更,增加安全住宅的供給。

此外,吳大任還提到,綠色通膨、工資續漲也都會衝擊到房屋的供給量,因為成本攀升對廠商供給會產生負面影響,加上政府的一連串政策讓房地產業者感受到的都是在打壓,都有可能造成房屋供給量持續減少,甚至已有建商開始獲利了結,何必一直守在營建業。但若長期如此下去,房屋供給量勢必持續減少,這是嚴重的事,政府確實需要從長計議,好好處理。

延伸閱讀2:

聯合社論/央行出重手收拾得了新青安之亂?

美國聯邦準備理事會終於開啟四年來首次的降息之門,但台灣的中央銀行不但沒有跟進,反而再度出重手打炒房,祭出第七波選擇性信用管制與調升存款準備率零點二五個百分點,目的在抑制「新青安房貸」帶來的全國房價飆升與銀行業房貸水位枯竭之亂。然而,打炒房並非央行單獨之責,政府必須上下齊心獲取共識,否則央行也只是螳臂擋車而已。

去年八月蔡政府根據賴清德競選總統政見推出的新青安房貸政策,原本用意是幫助買不起房的年輕人購屋,但政策欠缺周延思考,嚴重攪亂全國房市、金融業,房價飆得離譜,民眾紛紛向銀行高槓桿貸款購屋,買房的年輕人背負著沉重的房貸,買不起房的民眾更買不起,政策結果大幫倒忙,徒然肥了建商、多屋族、炒房客,更埋下未來可能發生房貸大量違約風暴的隱患。

央行總裁楊金龍表達了對目前房市的憂心,他說,「央行分析結果,現在房市情況,比歷史高點時更加嚴峻」;他撂下重話,「要給投資客、投機客一個lesson(教訓),不是想貸多少就貸多少,房市必須cool down(降溫)」。

事實上,這一年房市強大買氣與房價飆漲,把銀行業的房貸水位用到接近枯竭,就是新青安房貸催出來的效果。根據財團法人聯合徵信中心統計,光是今年第一季房貸族就又增加近五萬五千人,是自有這項統計以來的最高紀錄。第一季平均每位房貸族的貸款金額是九百七十七萬元、貸款成數中位數是百分之七十九點二,均創歷史新高,而且跟新青安貸款上限一千萬元、最高八成的規定若合符節,顯示房貸族幾乎都把新青安用好用滿。

建商瞄準新青安催出來的旺盛買氣,拉抬房價完全沒有客氣。今年第一季六都平均房價又漲了百分之六以上,有些區域甚至漲逾一成;而且預售屋和中古屋的房價差距越拉越大,部分地區的價差甚至超過一倍,建商炒作痕跡明顯。很多年輕人本來還不想買房或自覺買不起房,但看到房價衝得這麼快,擔心再不買房就更買不起了,只好把新青安的貸款額度用到最高,並利用五年「還息不還本」的寬限期,把五年後要全額繳本息的沉重壓力拋諸腦後。

央行發現,這一年來房貸餘額暴增五千億元以上,至少二十一家大型銀行房貸水位竟然不到一年就快速接近銀行法上限。另外,到八月底止,全體銀行業不動產放款集中率高達百分之卅七點五,逼近歷史高點。銀行業放款大量集中流向不動產、建商不手軟的炒作房價、購屋族超出能力的高槓桿貸款,這些都是金融風暴山雨欲來之前的強烈訊號。

眼見新青安之亂越來越嚴重,央行要求銀行業自主管理房貸業務,總統府、行政院卻先後出面彰顯權威,一方面否認有限貸令,一方面又說要找央行開會提出令民眾安心的方案,消抵央行的獨立專業以及政策力道,市場幾乎不太在乎。這也難怪,楊金龍說,這次央行花在規劃第七波選擇性信用管制的力氣、時間與承受的壓力,不輸前六波的加總。

雖然央行說府院沒有介入,但新青安卻彷彿成了賴政府碰不得的新神主牌,央行重拳力阻房市泡沫與金融風暴,還得小心翼翼繞過青安族。不過,在美國聯準會打開寬鬆貨幣政策的降息循環後,市場普遍預期全球利率可能再往下降之際,央行第七波打房措施能有多大效果?市場即將面臨的違約亂象如何妥善處理?新青安放火燎原捅出的後遺症才剛開始,需要府院及財政部、內政部等相關部會齊心共同承擔處理。