美中台PMI數據公布 表現不一

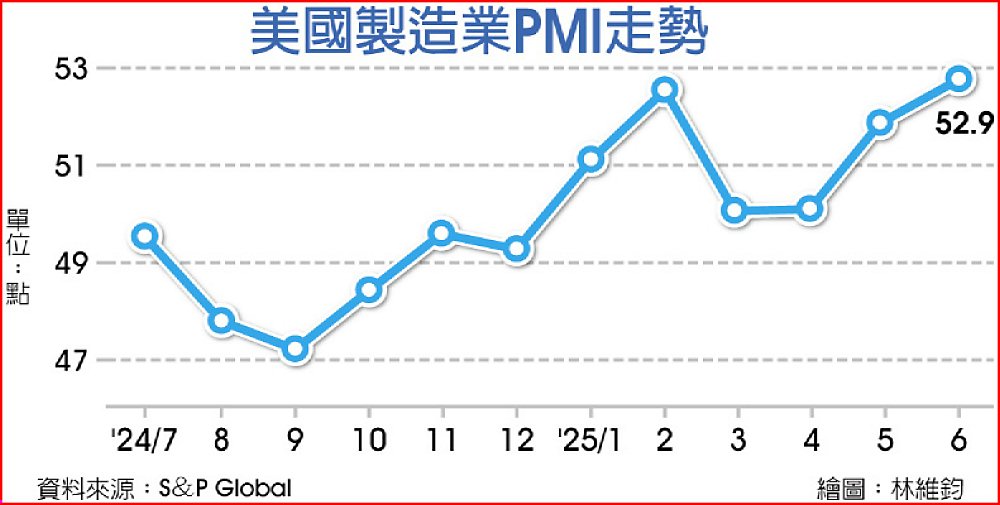

美6月製造業PMI 三年新高

終值更勝初值,惟ISM數據示警低迷局面未解;歐元區製造業續好轉,力拚脫離緊縮

金融數據供應商標普全球(S&P Global)1日公布美國與歐元區6月製造業採購經理人指數(PMI)終值,美國維持擴張步伐,創下2022年5月以來最高紀錄。但同日公布的ISM數據顯示,因訂單和就業萎縮加劇,美國6月ISM製造業連續四個月萎縮,美國製造業低迷的局面持續。

標普全球最新報告顯示,美國6月份製造業PMI終值由5月的52上升至52.9,創下2022年5月以來新高,並優於市場預期,連續六個月位在景氣榮枯分水嶺50之上,顯示製造業活動維持穩定擴張。標普首席經濟學家威廉森表示,製造業產出出現三個月首見成長,且國內和海外需求好轉,推動新訂單連續六個月增加。

然而,美國供應管理協會(ISM)同日晚間公布的6月製造業PMI,則顯示製造業陷入緊縮,數據由5月的48.5上升至49,已連續四個月緊縮。其中在重要分項指數的新訂單指數為46.4,預期48.1,前值47.6。訂單量創下三個月來的最大降幅,並已連續五個月減少,可能反映出關稅上升以及整體美國經濟放緩。

ISM與標普全球較大的差異在於ISM調查涵蓋跨國業務的公司,並且多為大公司,標普全球涵蓋各種規模的公司,規定所有回覆必須僅與美國內的活動相關。

至於歐元區,標普全球與漢堡商業銀行(HCOB)公布,歐元區6月製造業PMI終值由5月的49.4上升至49.5,創2022年8月以來新高水準,距榮枯線又更進一步,反映製造業逐步回穩。報告顯示,製造業產量連續四個月上升,企業信心升至三年多新高,但就業持續下滑。經濟火車頭德國6月製造業PMI由5月的48.3上升至49,創下34個月新高;法國由5月的49.8急降至48.1,創下四個月新低。

另美國勞工部1日公布5月份「職位空缺暨勞工流動調查報告」(JOLTS),職缺數達776.9萬,高於4月和市場預期。

關稅變數多 台PMI指數再陷緊縮

廠商憂營運不確定性

中華經濟研究院1日發布的6月台灣製造業採購經理人指數PMI,再度回跌陷入緊縮,指數下跌至49.6。中經院副院長王健全表示,對等關稅豁免期將至、供應鏈移轉,以及新台幣匯率走升等因素,增添廠商營運不確定性,評估景氣能見度的製造業未來展望指數,6月亦回跌至39.8,連續第三個月緊縮。

中華經濟研究院副研究員陳馨蕙指出,相對4月製造業因觀望呈現低基期,5月短暫轉為擴張後,6月台灣製造業PMI再度緊縮;相較主要貿易國的6月PMI變化幅度都不大,多數處於(50以下)緊縮、或指數僅些微上升至50,以美國和中國為例,均顯示製造業需求指標動能不足,「各國都在等待關稅的揭曉。」

中華採購與供應管理協會顧問白宗城指出,依美國政治近日情況,可能7月4日美國慶日川普政府就會宣布,不會等到7月9日真正屆期。中研院經濟研究所研究員簡錦漢亦指出,川普在政策上反覆的「TACO」作為,已被市場認定會自動延長7/9的大限。

王健全則針對新台幣走升對產業的影響指出,業界曾估算,台幣升值1個百分點,營收會降低0.1~0.5個百分點,惟不同行業有不同情況。白宗城亦指出,供應鏈廠商多數反映,4、5月的接單拉貨太多,5、6月新台幣兌美元狂升帶來匯損,「加加減減,等於沒賺到」,所幸中小企業反映,還有些大額美元定存高息收入,彌補近月來財報上匯損。

台灣6月PMI的五項組成指標中,經季調之新增訂單與人力僱用持續緊縮,生產轉為緊縮,供應商交貨時間上升(高於50.0),存貨持續擴張。中經院分析,季調後之新增訂單已連續三個月緊縮,指數回跌至2024年4月以來最快緊縮速度(47.1),生產指數亦僅維持一個月擴張,隨即轉為緊縮。

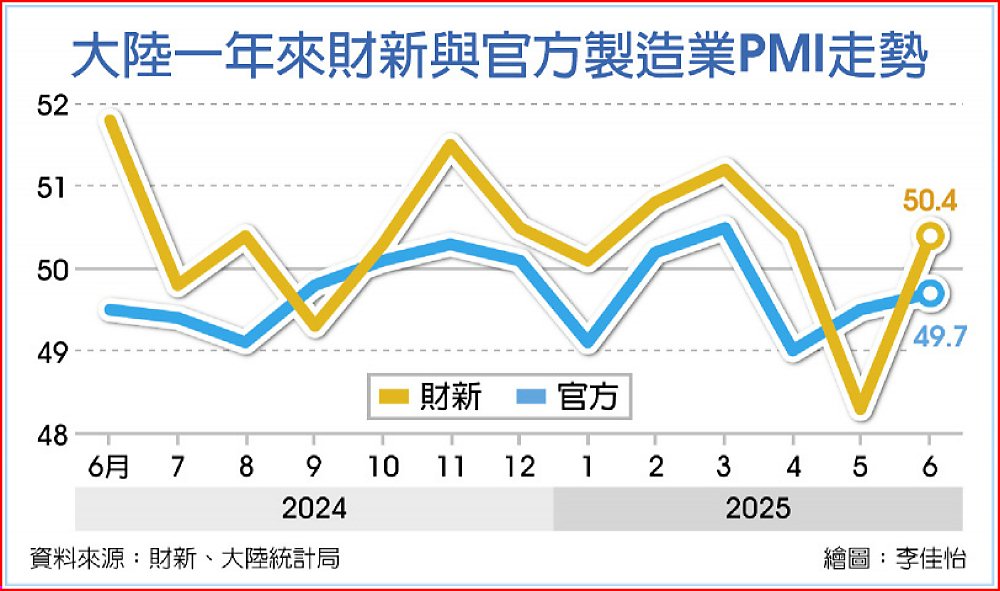

陸財新6月製造業PMI 重回擴張

中美關稅戰休兵推動,較5月大幅回升2.1個百分點至50.4

中美關稅戰5月降溫後推動大陸製造業活動回溫。以中小企業為調查樣本的財新中國1日公布6月份製造業採購經理人指數(PMI)重回50以上擴張區間,並較5月份大幅回升2.1個百分點至50.4。分析人士表示,雖然6月製造業PMI有所回暖,但在出口前景仍不明朗情況下,全年製造業走勢仍存在較大不確定性。

另外,財新數據走勢與大陸官方日前公布的以大中型企業為調查樣本的製造業PMI數據一致。大陸統計局6月30日公布6月份製造業PMI上升0.2個百分點至49.7,連兩個月回升,但仍是連續第三個月位於50以下收縮區間。

財新網1日指出,受美國大幅加徵中國產品關稅影響,財新5月份製造業PMI為48.3,為2024年10月以來首度跌落收縮區間。經過5月短暫緊縮,6月重返擴張區間則是中美關稅戰緩和後帶來的積極影響。

從財新中國製造業PMI的分項指數來看,6月份新訂單指數反彈至略高於50榮枯線,其中新出口訂單結束先前連續兩個月的下行,在收縮區間明顯反彈。生產指數也重回擴張區間,創下近7個月來新高。

儘管生產和需求改善,但不確定性仍讓企業對增加採購相對謹慎,採購量指數在收縮區間降至9個月新低,加上生產加快,原材料庫存指數從擴張區間降至50榮枯線,企業動用更多庫存交付訂單,產品庫存指數降至收縮區間。

價格方面,由於市場競爭激烈,廠商不得不降價促銷,出廠價格指數在收縮區間降至5個月新低。對於增加用工,企業普遍謹慎,既是出於控制成本的考慮,也是對未來12個月生產前景信心下降所致。雖然產出預期指數仍高於50榮枯線,但樂觀度較5月放緩,且繼續低於長期均值。

財新智庫高級經濟學家王喆表示,6月製造業供求同步恢復,外需仍有壓力,就業繼續收縮,價格依然疲弱,物流略有延遲,採購量有所下降,庫存基本穩定,樂觀情緒減弱。

王喆指出,當前外部環境依然嚴峻複雜,不確定因素增多,內需有效需求不足的問題未得到根本扭轉。近期主要宏觀經濟指標出現分化,部分項目消費超預期增長,工業生產和投資增長動能則轉弱,市場主體樂觀預期仍有不足。

中國大陸工業企業利潤驟降 經濟遭遇通縮與關稅內外夾擊

中國大陸工業企業利潤出現10月以來最大降幅,凸顯在美國加徵關稅和通縮壓力持續的背景下,中國大陸經濟復甦乏力。國家統計局周五發布數據,5月份規模以上工業企業利潤同比下降9.1%,扭轉了今年早些時候的小幅成長勢頭。

1-5月份規模以上工業企業利潤同比下降1.1%。彭博經濟研究此前預計5月份同比下降0.3%。儘管中美貿易戰暫時休戰、消費近期有所回暖,一些經濟學家對經濟前景的悲觀預期有所緩解。

但工業企業利潤惡化可能會打擊商業信心,使企業在投資和招聘方面更加謹慎。這也凸顯出中國大陸需加大政策刺激力度,以確保實現全年5%左右的成長目標。

中國大陸工業企業雖受益於設備更新和消費品以舊換新政策,利潤仍受到衝擊。不過受該計畫帶動,前五個月設備和儀器投資實現兩位數成長,零售銷售超出預期,提振了工業品需求。通縮風險持續,仍拖累企業利潤。

根據國家統計局數據,5月份工業增加值同比成長5.8%。1—5月份,全國規模以上工業企業實現利潤總額2.72兆元人民幣,比2021年和2022年同期下降超過20%。

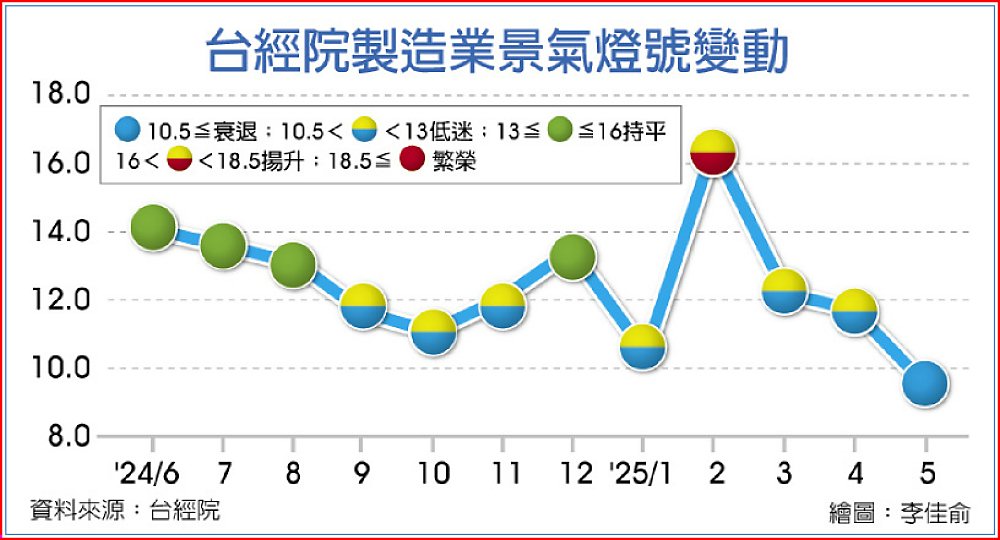

台15個月首見 製造業景氣陷藍燈

新台幣大幅升值衝擊

台灣經濟研究院1日發布5月製造業景氣概況,製造業景氣信號值連三個月下跌至9.88分,單月再減1.98分,5月製造業景氣燈號值明顯低於4月,景氣燈號由代表景氣低迷的黃藍燈直接轉為代表衰退的藍燈,為2024年2月、15個月以來再度閃藍,台灣經濟研究院分析:「主因為新台幣大幅升值所致!」

台經院景氣預測中心指出,此次廠商調查期間的5月間,新台幣大幅升值,30.208元兌1美元,創下2023年3月(30.559元)以來新高,導致以新台幣計價的製造業生產者價格、外銷訂單、進口、生產與銷售等指標年增率均較上月明顯縮小,進而拖累售價、需求及原物料投入等面向的表現。

同時,5月以美元計價的外銷訂單年增率為18.5%,與4月的19.8%差別不大;但改以新台幣計價,5月增幅為10.7%,低於4月年增率20.8%,兩者相差近10個百分點。相同情形亦出現在生產值、銷售值及進口等指標上,顯示5月以新台幣計算的各項指標年增率較4月明顯收斂,且與美元計價下的年增幅差距擴大。

台經院從細部產業來看,連AI相關的電腦、電子產品及光學製品業,都難以招架。5月間AI、雲端需求續強,資通視聽產品出口創單月新高,生產指數年增率持續上揚,只是新台幣升值造成出口物價出現連二月下滑,且跌幅擴大,影響售價面指標表現,5月該產業景氣燈號由代表揚升的黃紅燈轉為持平的綠燈。

台經院強調,國內製造業未來可能要同時面對美元走弱、新台幣升值與對等關稅等多重壓力,接單與出口表現可能進一步受限,影響整體製造業營運表現。