油價飆漲通膨疑慮…七大央行觀望氣氛濃

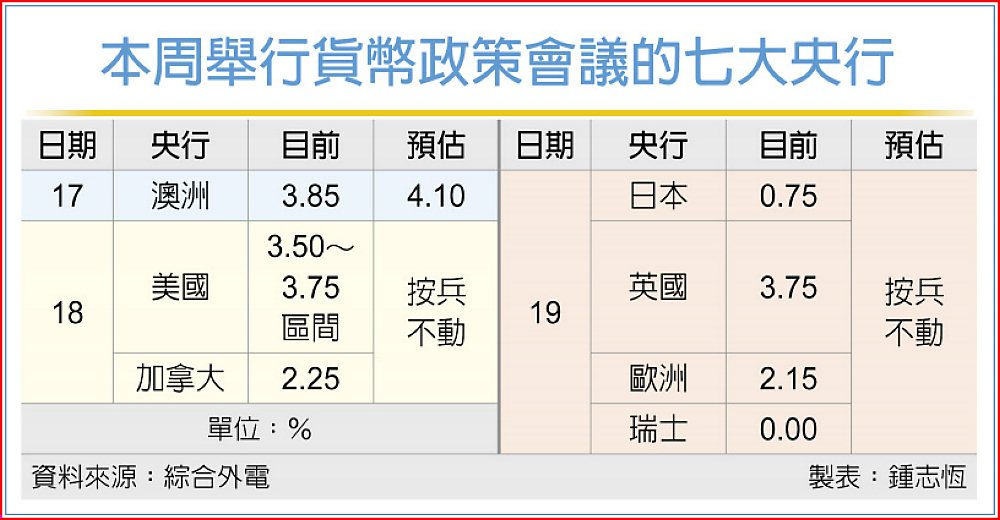

美伊衝突讓油價飆漲並引發通膨疑慮之際,美國、歐洲和日本等七大央行本周各自舉行3月貨幣政策會議。外界認為各央行正評估中東戰火對經濟衝擊,因此貨幣政策前景轉趨謹慎而按兵不動,澳洲可能是少數升息以對抗通膨的央行。

外界認為這些央行的貨幣政策決議與對前景展望的看法,很可能會向投資人確認一個事實,就是新一輪通膨衝擊所帶來的陰影,已足以讓人憂慮至提高警惕。

本周從美國到印尼等多國央行舉行會議,最受關注並牽動市場走勢的包括美國、英國、歐洲、日本、瑞士、加拿大和澳洲等七大央行。這些主要央行涵蓋七國集團(G7)所有成員。

七大央行裡,市場認為除澳洲央行早已因通膨壓力持續增加,必須升息1碼至4.1%來抑制之外,其他六大央行面對油價飆漲,增加通膨壓力卻又可能衝擊經濟之下,將先謹慎評估地緣政治造成的影響,因此傾向按兵不動。

川普決定與以色列聯手空襲伊朗而引發的中東戰火,是他在2025年4月提出對等關稅後,第二度令全球央行再次受到衝擊的重大事件。中東戰火跟美國關稅一樣,均引發不確定性與風險,因此外界認為未來幾個月各國央行的神經將持續繃緊。

美國聯準會(Fed)在18日公布最新政策決議,是本周極受各界關注的焦點,因這會影響其他央行的態度和金融市場的變化。 根據芝商所(CME)的FedWatch工具顯示,目前市場預期Fed按兵不動機率高達98.1%,4月底繼續按兵不動機率也上升至94.1%。

專家認為Fed的貨幣政策立場,極度視乎中東的局勢如何演變。若戰爭能迅速結束,美國失業率可望小幅上升和核心通膨會冷卻下來,讓Fed今年內有條件降息約100個基點。若中東衝突一直拖延下去,就會令能源價格不斷攀升,推高美國通膨預期,將會令Fed更難以展望經濟與通膨等前景。高盛認為中東戰爭導致油價飆升,使通膨前景變複雜,Fed可能要9月才可能降息1碼。

中東戰事干擾 央行Q1利率押「連八凍」

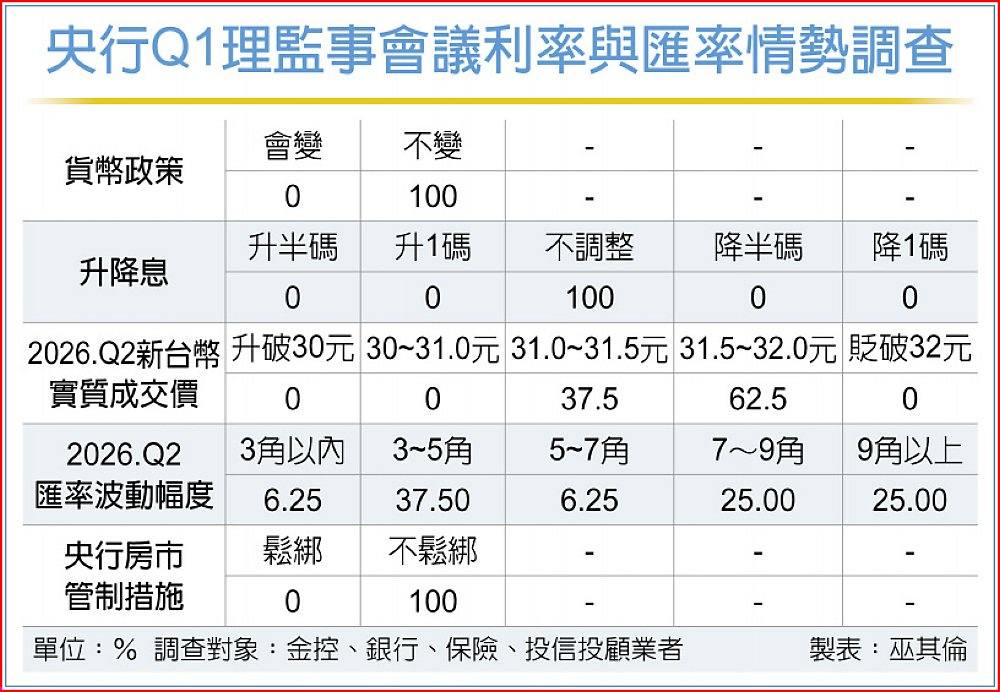

全球迎來「超級央行周」,市場預估這次會議美國聯準會篤定利率不動,且今年降息時點可能延後。我央行19日將召開第一季理監事聯席會議,根據工商時報對金融業者問卷調查顯示,業者認為我出口雖強勁,但地緣政治、貿易關稅等仍存在不確定性,因此,全數押注央行貨幣政策不變,利率「連八凍」。

19日是超級央行日,除聯準會(Fed)將發布會議結論,包括歐洲央行(ECB)、英格蘭銀行(英國央行,BoE)、加拿大銀行(加拿大央行,BoC)、日本銀行(日本央行,BoJ)及我央行同日召開決策會議,大陸人行20日開會。主要經濟體將宣布最新利率決策,市場預期主要央行決策方向將一致,預計全數先行觀望,暫時都採取按兵不動策略。

我央行持續關注國際利率走勢與全球經濟情勢,若第一季確定不調整利率,重貼現率、擔保放款融通利率、短期融通利率,即分別維持在2%、2.375%以及4.25%。

據調查,通膨仍是市場最重視議題。銀行主管認為,聯準會原已放緩降息步伐,加上中東戰事干擾,降息預期可能進一步趨緩,後續利率走勢,仍要觀察美伊戰爭變化而定。

投信法人指出,川普政府關稅被判定違法,對等關稅失去法源依據,對台美關稅談判結果形成不確定性,加上中東衝突帶動國際原油價格上揚,持續時間長短及幅度未定,預期央行將觀察主要經濟體貨幣政策調整步調,視經濟數據變化適時調整貨幣政策,第一季將維持利率不變。

銀行主管分析,儘管全球降息循環可望緩步啟動,但考量國內通膨(CPI)有可能受到電價調整預期及勞動成本上升影響,可望維持在2%警戒線附近。為維持實質利率為正,並防止資金過度流向房市造成資產泡沫,評估央行貨幣政策由緊轉鬆的空間低,預計會維持中性偏緊基調。

美伊戰事未來可能引發通膨預期,估央行將暫時觀察國際情勢變化,目前貨幣政策暫維持中性。銀行主管說,地緣政治影響能源價格,我國天然氣高度仰賴中東地區,隨近期天然氣及原油進口受影響,經濟部已啟動雙緩漲機制,吸收油價漲幅6成,及汽、柴油貨物稅減徵,在穩定物價前提下,我央行可能以「暫不調整利率」為主流意見,甚至保留升息空間或各項金融及政策措施,壓抑國內能源價格。

工商社論/中東戰火 央行第一季理監事會的新挑戰

3月超級央行周開鑼,2月底卻爆發中東戰火黑天鵝,目前看來速戰速決的可能性不高,尤其油價因此大漲,恐引發通膨再起,勢必打亂包括美國聯準會(Fed)在內的主要央行降息步調,儘管市場原就估計我央行第一季決策會議利率續凍,但面對重大變局的新挑戰,將無法置身事外,包括通膨和經濟成長,尤其新台幣匯率的衝擊,原本的預測恐怕都要打掉重練。

美國聯手以色列2月28日對伊朗發動軍事打擊,川普原計畫這次「史詩怒火」四周打完,但根據各方消息的最新研判,不排除會拖延至9月,如果真的無法早早結束戰事,影響所及,目前因荷姆茲海峽封鎖效應,油價已持續衝高,卡達能源部更示警,後續可能飆漲到150美元,令各國擔憂對經濟及通膨的衝擊,將是山雨欲來。

央行去年第四季年終利率決策會議,發布預測今年經濟穩健成長3.67%,且在油價續低的前提下,CPI及核心CPI年增率均為1.63%,同樣因為這次中東戰事,全部要從頭來過。或許3月19日發布的相關預測數字,還無法完全將戰事的影響加入預測模型中做出結論,但可確定是後續政策因應的一大新挑戰。

首先,去年底央行政策利率連七凍,貨幣政策「緊中帶鬆」,依長期以來央行決策的方向,如無意外,利率應是按兵不動連八凍,貨幣政策則可能預防性調整為「相對偏緊」,並靜待中東情勢較明朗之後再做調整。但萬一戰事在會議前出現快速惡化的極端情境,或許這次就會提出防預性政策宣示,若先按兵不動,19日之後甚至可能見到2008年金融海嘯之後,首次的央行臨時常務理監事會,提出最即時的政策因應舉措。

其次,新台幣匯率方面,因中東戰事在月初引發的一波外資大逃亡,台股接連重殺,新台幣也連續三個交易日大幅貶值,央行除積極進場調節,更罕見對中東情勢做出「最大震盪應該結束了」的喊話,意圖穩定匯市。但央行做法主要在消弭市場的預期心理,其實真正決定新台幣匯率走向的關鍵,還是要看戰事未來如何演變,如果情勢持續惡化,美元強勢走高,將對央行造成更大的穩匯壓力。

再來就是備受關注的房市管制。央行第七波選擇性信用管制去年發酵一整年,房市交易冷清,但房價雖趨穩定,下修幅度卻有限。如果因這次戰事延長、擴大而引發通膨,根據長期經驗顯示,資金將流向保值的房地產,房市可能因此掀一波買氣且房價漲勢再起,屆時央行鬆不鬆綁管制已不是問題。也就是說,這次央行理監事會決議應可確定房市管制將延續,暫時並沒有鬆綁的機會。

中東戰事再次印登國際情勢瞬息萬變的鐵律,曾幾何時,川普提名新任聯準會主席的議題延燒,加速降息的預期甚囂塵上,美元也估將反轉走弱,主要國家央行紛紛預告啟動新一波的寬鬆政策,如今所有的劇本或都要重新來過。19日全球超級央行日,包括聯準會發布會議結論,及歐洲央行、日本央行決策會議登場,可能上演未完待序續,全看川普何時能結束這次對伊的軍事行動,畢竟11月美國期中選舉將至,並沒有打長期戰的本錢。

我央行也不例外,面對新的黑天鵝挑戰才剛開始,第一季理事會基本上應該還無法做出最妥適的決策,關鍵就落在會後至第二季,但可預期這次會議,央行理事們針對通膨、經濟成長的考驗與預測,牽動未來雙率政策、房市管制等,將有極熱烈的討論,做出當前最妥適的因應決策。