虛擬資產專法專法將上路 跨部會監理考驗大

虛擬資產專法可望於今(2026)年內過關,市場視此為一重大利多。然而,業者期待合規紅利的同時,也將面臨制度疑慮的挑戰-隨著監管趨嚴,資本與營運壓力升高,市場深度、流動性以及衍生商品發展仍面臨考驗;跨部會協調、立法進度與國際競爭的不確定性,也為產業的未來增添變數。

《虛擬資產服務法》草案已於行政院完成審查,專法草案規範聚焦對虛擬資產服務商(VASP)的管理、對穩定幣的發行與管理,以及市場不公正交易的處理三大面向。

依規劃進度,後續金管會將擬定九項授權子法,其中八項涉及VASP,由證期局負責;一項涉及穩定幣,將由銀行局主責。相關內容包括VASP設置標準、VASP人員管理規則、VASP管理辦法、內部控制制度處理準則、公會管理辦法、異常交易管理辦法、委外作業辦法、財報編制辦法,以及穩定幣的發行與管理辦法。

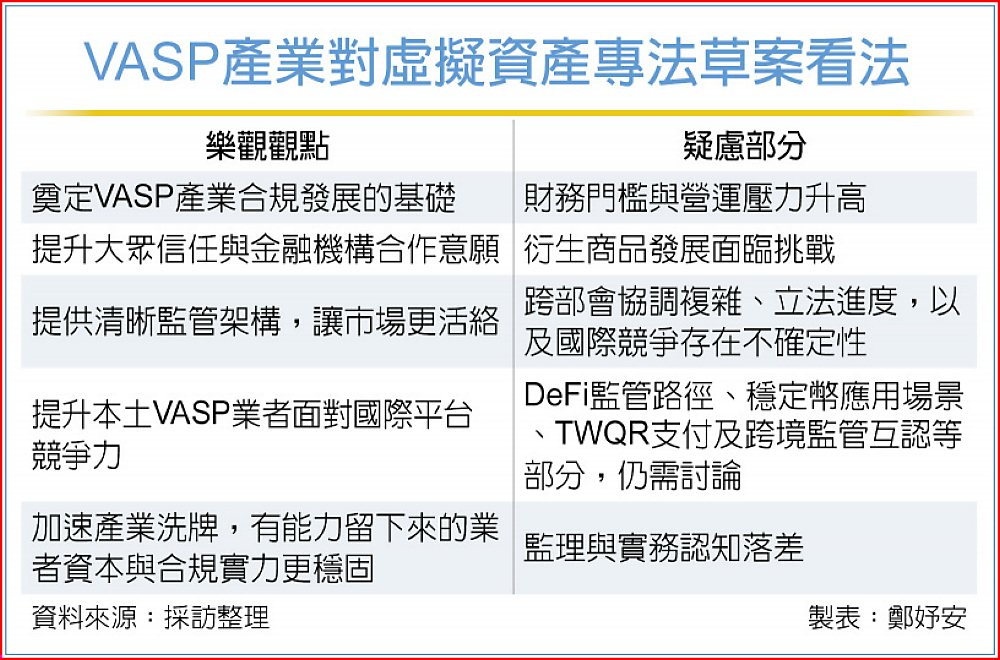

樂見虛擬資產專法草案持續推進為業界共識,多抱持肯定態度,認為專法將為VASP產業奠定合規發展的制度基礎,是台灣虛擬資產市場邁入「專業治理」的新里程碑,有助於提升大眾信任,以及強化金融機構合作意願。

金管會採取四階段逐步納管模式,目前邁入第四階段即推動VASP專法,業者預期未來監管條件趨嚴,以及資本額要求與營業保證金制度化,經營環境將更具挑戰。台灣虛擬資產交易所跨鏈科技認為,財務門檻大幅提高,實收資本額與保證金規範,勢必為既有業者帶來壓力,產業也會加速洗牌,能夠留下的業者,在資本實力與合規能力上皆具一定水準,對於建立市場信心、擺脫過去草莽形象具正面助益。

台灣加密貨幣服務商KryptoGO創辦人歐曜瑋肯定「登記制先行、專法跟進」的漸進式路徑,且「框架法+授權子法」的設計具有彈性,可隨時調整,對快速演變的虛擬資產產業而言是合理的制度設計。不過,拿到國際上比較,新加坡、香港、日本都已完成立法或框架建置,台灣的行政慣性與決策週期過長,會否導致人才與業務外流,需要留意。

他因此提出兩大現實問題,首先是跨部會協調的複雜性。VASP本質上涵蓋支付、清算、跨境匯流,卻放在證期局管理,形成制度層級與專業能力的落差。草案審查涉及金管會、央行、法務部、數位發展部等部會,各單位都有本位主義,用舊制度處理新產業,形成制度上的內生摩擦。其次,當產業快速演進時,監理機關需要投入更多時間理解實務,才能制定出真正有效的規範。

歐曜瑋還點明,尚未被納入但亟需討論的關鍵議題共有四項,

一是VASP納入TWQR (Taiwan QR Code) 支付體系的可能性,這不只是支付通路的擴展,更是VASP作為正規金融參與者身分的象徵性突破;

二是台灣的VASP專法能否與新加坡MAS、香港SFC、日本FSA的框架互通,此將直接影響本土業者的國際競爭力;

三是現行草案主要規範中心化的VASP,對DeFi的監管路徑則尚未明確;

四是台灣掌握全球44%晶圓代工產能,半導體供應鏈的跨境結算,是穩定幣最具實質經濟價值的應用場景之一,但目前法規尚未為此提供明確路徑。

綜合來看,台灣VASP引頸期盼專法快點上路,如何在嚴格監管、創新發展與國際競爭之間取得平衡,將決定台灣虛擬資產市場能否揚帆起航。

延伸閱讀:

學界觀察 穩定幣準備金制度要到位

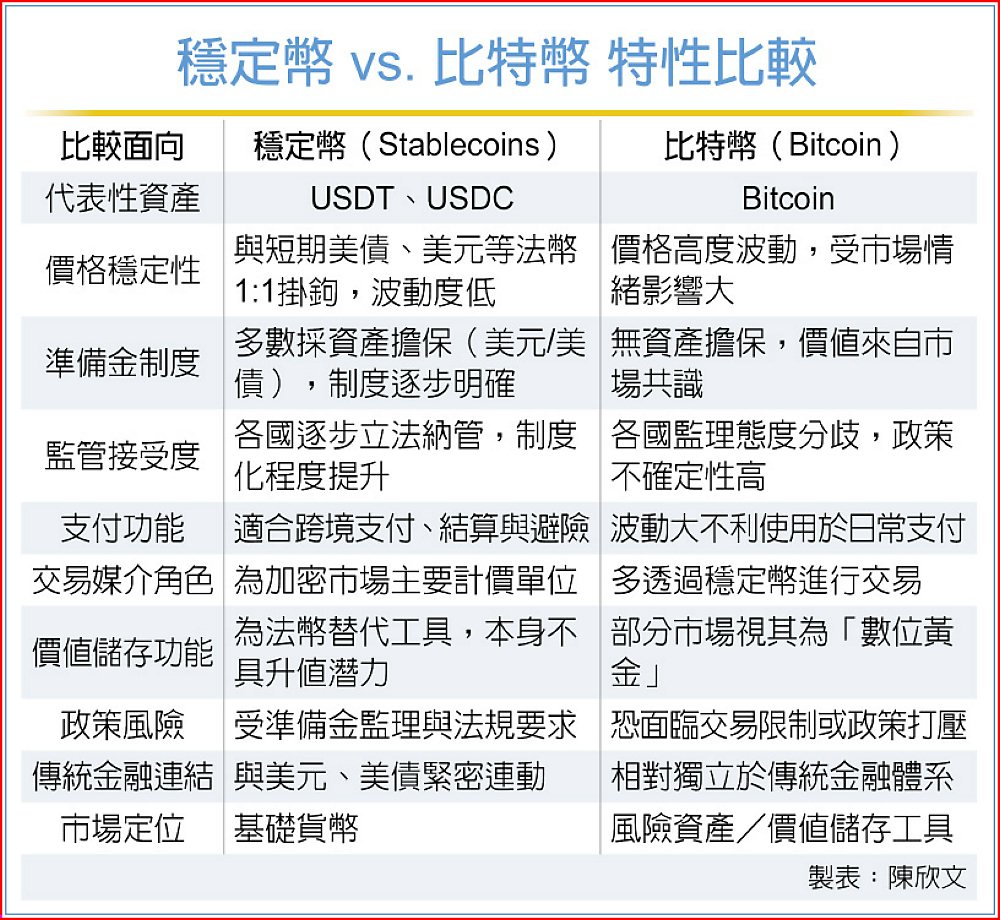

隨著全球加密資產市場逐步走向制度化,穩定幣在整體生態系中的角色日益吃重。來自學界的觀點多認為,穩定幣並非意在取代比特幣等傳統虛擬貨幣,而是在價格穩定性、支付功能與監理可行性上,補足其不足。未來發展關鍵,不在「誰取代誰」,而在監管架構與準備金制度是否到位。

中興大學財務金融學系教授楊聲勇指出,2025年美國正式通過穩定幣專法,是加密資產發展的重要轉折點。楊聲勇進一步分析,美元與美債本身即為全球金融體系核心資產,若穩定幣以此為準備金基礎,其功能將從加密市場內部的交易媒介,延伸至跨境支付、清算與避險工具,甚至對銀行傳統外匯與結算業務形成重塑壓力。在監管未明確前,任由高波動虛擬貨幣大規模擴張,風險恐難控管;若先以可監理、可揭露、可擔保的穩定幣作為試點,有助於在創新與風險管理間取得平衡。

政治大學金融系教授李桐豪則從市場結構指出,穩定幣更像加密資產世界的「基礎貨幣」。在實務交易中,多數虛擬資產買賣,皆以穩定幣作為計價與交換單位,其功能類似現實世界的法定貨幣。穩定幣不會使比特幣邊緣化,而是形成「下層為穩定幣、上層為加密貨幣」的兩層架構—穩定幣提供穩定計價單位與流動性基礎,比特幣等資產則承擔風險資產與價值儲存角色。此架構下,加密貨幣價格波動反映市場風險偏好與總體金融環境變化,而穩定幣則維持交易體系運作的穩定核心。穩定幣是生態系基礎建設的一環,而非競爭者。

從交易與價值面觀察,台灣大學法學院副教授楊岳平指出,若以市值衡量,穩定幣與比特幣、以太幣仍有差距;但若以交易量與支付應用觀察,穩定幣重要性已顯著提升。包括USDT、USDC在內的主要穩定幣,在交易流動性與24小時不中斷流通特性上,展現出作為支付工具的潛力。

楊岳平分析,穩定幣本質上屬美元替代形式,其價值依附於法定貨幣體系;相較之下,比特幣與以太幣,擁有相對獨立的計價機制與價格形成邏輯,這種獨立性本身即具有資產配置意義。因此,兩者並非零和競爭,而是各有定位—穩定幣偏向支付與交易媒介,加密貨幣則兼具投資與價值儲存功能。

穩定幣之所以被認為「走在虛擬貨幣前面」,並非因市值的超越,而是制度化程度與監理可行性較高。由於全球監管趨勢逐步明朗,穩定幣可能成為傳統金融體系數位化的延伸版本,成為連結加密市場與既有金融架構的橋梁。

台灣未來若開放穩定幣發展,關鍵將在掛鉤標的選擇、準備金管理機制與消費者保護設計。如何在促進金融創新與維持貨幣主權、金融穩定間取得平衡,將是政策面臨的核心課題。穩定幣能否持續走在前端,最終答案仍繫於監管與準備金制度的落實程度。

央行堅持…代幣化時代 CBDC扛最終清算責任

全球邁入虛擬幣新時代,中央銀行對此發展趨勢的態度相當關鍵。央行總裁楊金龍認為,無論科技如何演進,建立貨幣體系信任基礎的本質,都不會改變;未來的支付創新,仍須由央行貨幣提供信任基礎,並作為清算資產,央行要確保公私協力的最佳發展方式。

楊金龍強調,即便是存款代幣及穩定幣等私部門的貨幣,可能在代幣化世界的貨幣體系中,扮演重要角色,但最終仍需以中央銀行數位貨幣(CBDC)作為清算資產,才能支援存款代幣及穩定幣的發展。

由於目前台灣的支付工具多元且便利,發行零售型CBDC的急迫性不大,因此,由財金公司以「CBDC雛型平台」為基礎,建置「數位公共建設金流平台」,以支援數位券支付功能為試作項目。數位金流平台已於2025年8月由客委會的客家幣發放專案啟動,同年11月則協作普發現金1萬元,從發展性來看,將來可常態性的支援數位券或現金等發放政策。

至於批發型CBDC,楊金龍主張先透過代幣化金融基礎設施,因應RWA代幣的發展。央行2024年協同財金公司及參與銀行建置「代幣化金流試驗平台」,即是批發型CBDC支援資產代幣的技術可行性試驗,目前則與第三方機構集保結算所合作介接,以公司債代幣為標的,試驗款券於同一平台完成DVP交割的可行性。

至於逐漸擴及實體經濟支付的穩定幣,央行對其發展相對保守。楊金龍認為,穩定幣全球每月實際用於支付金額,僅約100億美元,明顯低於現行支付工具如Visa的1.3兆美元,或PayPal的1,400億美元。

加上國際清算銀行(BIS)也認為,穩定幣並不符合三項貨幣測試標準,包括不同機構發行的貨幣皆能以等值面額支付及清算的「貨幣單一性」、發行機構可依經濟體的支付需求靈活調節資金供給能力的「彈性」,及防止金融犯罪與非法活動能力的「完整性」,難以成為貨幣體系的支柱。