川普稱華許若有升息念頭 就不會提名為FED主席

美國總統川普周三(4日)表示,如果華許曾經表達過升息的念頭,他就不會拿到聯準會(Fed)主席的提名。專談中問到,華許是否明白總統希望他下調基準利率,川普回答:「我認為他明白,但我覺得他本來也就要這麼做。」

川普此番最新的評論,可能會在華許提名認可程序中,成為話柄,因為聯準會的獨立性將是提名確認過程中的核心議題。參議院銀行委員會的共和黨參議員Thom Tillis已誓言,在司法部結束對Fed總部整修工程的調查之前,他將阻止川普提名的任何人選進入聯準會。

即將於5月卸任的Fed主席的鮑威主張,這項調查是對聯準會獨立決定貨幣政策的幾乎不加掩飾的攻擊。川普政府官員否認,但川普本人已連續數月施壓鮑爾,要求降息。

華許究竟是「鷹」派或「鴿」派

美國總統川普宣布提名前聯準會(Fed)理事華許為下任Fed主席後,引發華許貨幣政策立場究竟是「鷹」派或「鴿」派的辯論。支持者認為,他對通膨和量化寬鬆(QE)深惡痛絕,骨子裡是「鷹」無誤;批評者則諷刺他是投機者,非鷹也非鴿,而是見政治風向轉舵。

金融時報評論指出,撇開華許的動機不談,這位準Fed新主席的貨幣政策處方很簡單:要提高經濟成長率並壓低通膨率,就必須調降利率,並縮減Fed的資產負債表規模(簡稱「縮表」)。

華許主張「降息+縮表」 有如一場豪賭

根據最近的媒體訪談,華許宣稱,「降低利率」與「通膨降低」並不矛盾,理由是人工智慧(AI)將掀起一股生產力革命。他說:「我們得做個押注:押寶經濟生產力大幅提升...簡單說,科技觸及的一切都將變得更便宜。」

令人訝異的是,華許認為,美國應押寶生產力會大幅提升,卻未見到實際數據可茲證明。這種「依據信念」的決策作風,與Fed現任主席鮑爾講究「以數據為準」的決策模式大異其趣。

押寶AI將帶飛成長力,不啻是一場賭博。不僅因為AI改善生產力的推論尚未經過驗證,也因為假定AI驅動生產力成長,即能抵銷其他種種推升通膨和長期利率的壓力,未免太牽強。

華許另一主張是「縮表」。他認為,縮減資產負債表與提升成長率也相符,理由是他認為Fed擴張資產負債表規模與「印鈔票」無異,而「印鈔票」會在金融體系挹注大量流動性,進而推升通膨,卻不能支持實體經濟的成長。

他在訪談中說:「政府支出過多、鈔票印得太多,導致通膨。資金寬鬆到在華爾街四處流竄,而一般市井街坊信用卻太緊。Fed臃腫的資產負債表,在昔日危機時代用意在扶持大企業,現在可大幅縮減了。那種慷慨可用別的形式重新部署:亦即降低利率,支持一般家庭及中小企業。」

這也是一種賭注,押注於Fed規模6.5兆美元的資產負債表可大幅縮小,而不會導致放款機構降低對家庭和小企業授信,也不會造成流動性不足,終致引發一波或大或小的金融危機。華許支持在此刻「降息」加「縮表」的主張,奠基於兩項賭注。令人憂慮的是,萬一其中一項賭注出差錯,會發生什麼情況?

假如華許當上Fed主席後,說服制定利率的公開市場操作委員會(FOMC),在就業穩定和通膨超標之際,把利率降得更低,然後通膨竄升了,他該如何應對?假如Fed採取行動「縮表」,導致流動性枯竭,貨幣市場陷入一灘死水動彈不得,他又會怎麼做?

華許掌Fed若貿然迅速縮表 恐釀金融危機

華許掌Fed。華許也許太願意鼓吹川普想做的事,即使那意味接受「財政支配」(fiscal dominance)。華許似乎也傾向為「財政支配」找理由,在Fed卯力縮表的同時,以更高的較長期利率抵銷較低的短期利率。同時,美國財政部可能進一步轉向發行短債籌資。隨著美債殖利率曲線更陡升,可能的結果將是短端美元融資需求更大,而長端需求減少。基於銀行準備金下滑,金融監管更加鬆綁,金融業的資產負債表勢必變得更脆弱。持有美元的動機可能也會減弱,反映短期利率下滑和通膨竄升疑懼。

結果可能是?另一場金融危機。

縮表說得簡單 做起來很難

所幸Fed是個採共識決的機構,貨幣政策不是定於主席一尊。Fed主席固然能發揮影響力,但短期看來,華許似乎無法逼迫FOMC其他成員接受他的主張。

況且,縮表說得容易,做起來卻十分困難。華許有兩個選項:降低對商業銀行的流動性要求,停泊在Fed的準備金減少;或者,推升美國國庫券殖利率,吸引商銀把準備金轉出、投入美國公債和其他貨幣市場工具。但這兩個選項都有問題。2023年美國爆發一陣區域銀行危機,存款擠兌潮急湧,從這個事件得到的教訓就是:流動性要求應該提高,而非降低。

德州Widsom固定收益管理公司基金經理人安文森認為,華許要縮表也只會漸進為之,「他夠聰明,懂得不會在上任頭幾個月就搞得融資市場錯位。更務實的轉變,是對未來推出QE採取更強硬的立場。」

安文森說,Fed的資產負債表「近期內不會減肥,無論是誰坐上主席大位。華許是過去十年來聲量最大的QE批評者,但FOMC是他擔任主席的委員會,不是由他獨裁的王國。 」

延伸閱讀

Fed新舵手 貨幣政策典範轉移時刻

2026年全球地緣政治風險升溫,黃金價格一度突破每盎司5,500美元創下歷史新高。1月3日美國對委內瑞拉進行軍事行動,川普隨即表示不排除以武力奪取格陵蘭,並威脅將對歐洲國家課徵25%關稅。

1月21日又在達沃斯經濟論壇川普表態將與丹麥共同努力強化北極安全,歐系貨幣大幅走揚。美國也在中東議題現身,表態有意介入伊朗暴動,國務卿盧比歐表示必要時將先發制人,國際油價一度創4個月新高。亞洲方面,美國貿易策略持續針對洗產地進行防堵。

韓國及加拿大與中國重啟貿易談判引發美國不滿。川普揚言將對兩國提高關稅,意圖防堵中國規避美國進口關稅的可能性。美歐亞洲地緣政治風險升溫,但美元指數未能突破上檔壓力。川普政策不確定性降低投資人對美元資產的信心,美元指數一度創4年新低。

1月30日川普正式宣布提名凱文華許為下一任主席,金融市場普遍認為華許為相對鷹派人選,消息宣布後美元指數從4年低點反彈。川普任命華許的底層邏輯可歸因於美國優先政策。

川普政策主打美國自身利益為中心的供給面改革,包含降低監管、減稅、簡化行政、貿易保護、擴大基礎建設等政策來激發市場活力,試圖透過改善供給面來創造需求。

供給學派與現任主席的政策理念不同。鮑爾認為需求端是決定美國利率路徑與通膨前景的核心指標,因此貨幣政策邏輯以管理需求端為主。另一方面,華許的政策理念則傾向管理供給端,聯準會可透過降低監管及企業借貸成本,間接鼓勵企業投資,擴大產能增加供給。

華許認為可以在不引發通膨的情況下實現高速經濟增長。政策工具方面,華許反對長期實施量化寬鬆,並認為聯準會應減少政策前瞻指引,不應對市場提供過度的承諾。川普提名華許期望能引導貨幣政策,從管理需求面轉向更積極的支持供給面改革。貨幣政策典範轉移對美元而言並非面臨趨勢轉折,貨幣政策方針將繼續支持就業和穩定物價。

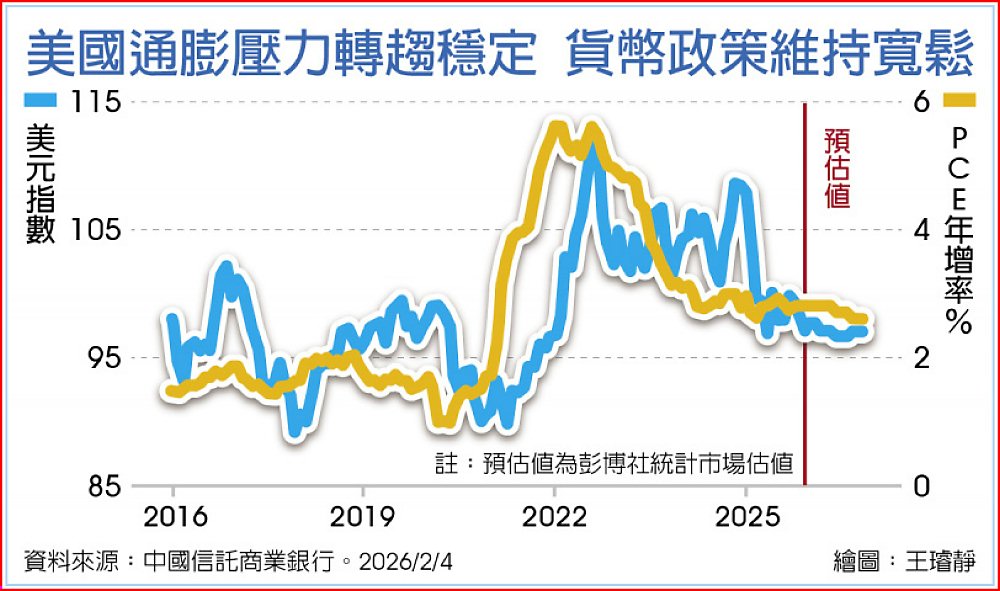

聯準會貨幣政策改革,並不會影響支持就業和穩定物價的雙重使命。觀察近期美國就業活動持續走疲,物價環境則趨於穩定。就業方面,美國新增非農就業人數僅5萬人,10個月市場估值均低於3年平均,且連續12個月下修前期公布新增就業數據。失業率也從Covid-19疫情後低點攀升1%至4.4%。物價方面,聯準會12月經濟展望顯示,2026年個人消費支出物價指數估值從前期2.6%下修至2.4%,通膨壓力預期下降。

整體而言,華許已表態承平時期應降低非傳統貨幣政策工具的應用,降低量化寬鬆政策的實施代表利率政策必須更具彈性。若美國通膨如期可控,聯準會將繼續降息,華許先前表示中性利率為3%,目前聯邦基準利率區間為3.5-3.75%,預期今年仍有2~3碼降息空間。在聯準會降息路徑不變下,美元將維持低檔整理。