史詩級急升…今年最強亞幣 匯率風暴襲向台幣

許嘉棟:預期心理牽動跨境資金 影響台幣升貶

台幣匯率繼五月初的「史詩級」升值後,六月中及近日繼續走升,今年以來至昨日(七月一日)為止,台幣對美元匯率升值百分之十二點三二,狠甩日圓升值百分之九點一九及韓元升值百分之八點七七,堪稱「最強亞幣」。這波台幣為何明顯升值?接下來的可能走向又是如何?

中央銀行前副總裁、台大經濟系兼任教授許嘉棟表示,這波台幣升值成因很多,與市場預期心理有關,央行也並非只阻升不阻貶;台經院六所所長吳孟道研判,七月九日美國對等關稅政策塵埃落定後,推動台幣升值力道就會減弱,此時若預測台幣還會升值,顯得一廂情願。

影響匯率因素有市場供需也有預期心理,許嘉棟指出,台幣匯率應是由外匯市場供需決定,其中跨境金融資本進出是最大變數,據統計,台灣去年外匯交易總額是貿易收支的十九倍,顯示影響匯率升貶的最主要因素為資金的跨境進出,而對匯率變動的預期心理,又是影響資金跨境進出的重要原因。

因此,預期心理的影響不容忽視,一旦市場對升貶方向有預期,資金就會出現大幅跨境流動,匯率也隨之升貶。

許:央行對緩升策略更謹慎

許嘉棟說,台幣匯率五月初急升,就是因為當時市場認為台美在關稅談判時,美方會對台灣施壓,要求台幣升值。雖然央行再三澄清,美方並未施壓,事實上央行也真的未派員參與談判代表團,但市場仍存在預期台幣升值的心理。

許嘉棟說,目前的情境和一九八○年代相仿,當年美方要求升值,台幣從卅六兌一美元一路升到廿六兌一美元,由於當年央行態度比較保守,雖被美方要求升值,但央行決定慢慢來,讓業界有喘息與調整機會,結果有一段時間,每天台幣連續升值二、三分。緩升的結果,使市場普遍形成預期升值的心理,國際資金持續匯入套匯。國內進口商延緩進口,出口商加速出貨收貨款,這些動作皆對台幣造成更大升值壓力。因此,央行雖擬努力控制升值節奏,最終不敵海內外投機資金湧入,不得不放手,讓台幣快速升值。

許嘉棟指出,這次的經驗讓央行對於「緩升」策略更為謹慎,慢慢來不僅無法消除預期心理,反而加劇市場預期,造成反效果。許嘉棟說,五月初央行放手讓台幣急升,應該就是基於一九八○年代獲得的經驗,所以放手讓台幣急升,即使升過頭、超過供需,市場會再修正。他不是替央行辯護,這是大家可以理解的。

吳:羊群效應造成一波急升

在五月初台幣急升之後,央行總裁楊金龍曾表示,台幣升值「到此為止」,但近來又出現緩升走勢,截至上周五為止,以廿九點五二九作收,逼近廿九點五元關卡。接下來,論壇主持人、本報總編輯王茂臻提出,依學界的看法,台幣升勢真的會到此為止,還是會繼續升?

吳孟道表示,五月初國內的基本面沒大變化,當時台幣急升明顯是「羊群效應」,是因為市場揣測台美關稅談判一定會講到匯率,何況日、韓和美國談判時,美國都提到不能使用匯率政策來影響經貿。加上美國財政部半年公布一次的匯率報告即將公布,央行在干預匯市方面當然比較收手。吳孟道表示,他自己都沒看過台幣一天內就升值百分之三,幾乎是一整年的升值幅度。

至於未來台幣是否還會再一路升值?吳孟道不這麼認為,他表示美國匯率報告是半年公布一次,下次報告預計是在年底發布,所以這半年內匯率可以有彈性,央行作法就是維持匯率動態穩定。

吳: 未來半年匯率區間整理

吳孟道認為,另一個變數是中東情勢,在緊急情勢升高時,資金會往避險貨幣移動,一來美元會變強,二來像日圓是避險貨幣,但台幣不是,日圓若維持在一百四十五兌一美元價位,不往一百四十元移動,台幣應不會繼續升,而是區間整理。他表示,台幣要在全新興亞洲市場中,獨升的難度較高。

許:央行並非只阻升不阻貶

許嘉棟補充,央行是否介入干預,影響也很大,學術界一般都認為央行除了維持匯率穩定,也會認為偏貶有利於出口,但央行並非只阻升不阻貶,前兩年央行外匯存底一度減少,原因就是進場拋匯阻貶台幣。

不僅學界關注央行在匯市干預,美國財政部半年一次的匯率操縱報告也對央行在匯市的進出有箝制作用。許嘉棟透露,美財政部派專家拜訪央行,甚至還直接詢問學者意見,央行是否有干預匯市、央行外匯存底怎麼「藏」等問題,央行在此壓力下,對匯市干預降到很低。

許嘉棟認為,台幣匯率升貶是相對論,但美元本身價值也不穩,影響因素很多,如美國總統川普不喜歡美元強勢、國際間的戰亂,這些都會影響美元價值,波及台幣匯率。

抵禦匯率波動…許嘉棟:分散出口 吳孟道:企業找利基

台幣從急升到緩升,對總體經濟及不同產業已造成程度不一的衝擊,例如壽險業即承受巨大匯率損失,較欠缺應變能力的中小企業也哀鴻遍野。面對競爭國的匯率升貶,台灣該如何因應?中央銀行前副總裁、台大經濟系兼任教授許嘉棟表示,台灣可分散出口到比台幣升得多的國家。

台經院六所所長吳孟道則表示,政府能做的是老生常談,例如叫廠商避險,但避險需要成本,所以中小企業多半希望政府能幫忙補貼;其次,市場多元拓展,例如南向發展。他建議,企業還是要升級,並找到自身利基,才能抵禦匯率波動。

許嘉棟表示,一般民眾或許只感受到匯率對旅遊與購物成本的影響,例如購買進口汽車、化妝品等價格變動,但更深層的衝擊來自於家庭與企業持有的外幣資產。

許嘉棟指出,匯率影響層面廣泛,不只與企業有關,和一般民眾也相關,出國旅遊前結匯、購買進口汽車、化妝品時,都能感受台幣匯價的強弱,尤其手握外幣資產時,更能感受匯率的影響,折算回台幣價值時,影響重大。

近期壽險業飽受折騰,也是因為外幣資產太多,台幣匯率一旦暴升,導致海外投資匯損嚴重。許嘉棟說,連央行本身也很關心此一問題,因為只要台幣升值百分之三,央行持有的五千多億美元外匯存底折算成新台幣後的匯兌損失,會讓央行很難受。

另外,台灣出口產業競爭對手國的匯率升貶,業界更是關心,舉例來說,台灣與日本有出口競爭關係的產品,若台幣對美元升值強度勝於日圓對美元匯率,日商產品的競爭力可能會高過台商的產品。

許嘉棟說,「名目有效匯率(NEER)」是綜合加權多國貨幣變動所計算的指數,可以更全面地衡量台幣的實質競爭力,若台幣相對於其他競爭對手貨幣升得更多,將會削弱我國出口競爭力。

反之,若有部分國家貨幣升值更快,則代表台灣有機會藉此進行貿易市場分散,減少對特定市場的依賴。台幣面對競爭國的匯率升貶,台灣可分散出口到比台幣升得多的國家。

對於貨幣升值造成產業衝擊,吳孟道表示,經濟部有在關心這件事,但他們做的都是一些老生常談,也會向企業宣導避險、市場多元擴展,並有協同金管會,實施出口融資的補貼。而中小企業也要有避險觀念,別老是認為政府會控制好。

吳孟道表示,企業還是要找到自身的利基。以台積電為例,二○一三年時,當時張忠謀仍任台積電董事長,即曾抨擊台幣相對韓元升值三成,損及台灣產業競爭力,但二○一八年台幣升到廿八元時,台積電卻未再發聲,就是因台積電找到其利基、提高其附加價值。中小企業即使不像台積電那麼有規模,看待匯率波動,還是要當回事,不能完全靠政府。

延伸閱讀

論壇影音/新台幣強升出口產業慘?專家帶路迎戰貨幣風暴!

新台幣本周見28價位 機率增

不到24小時,匯價從重貶7角到狂升7角

新台幣匯率在上下半年交會之際激烈震盪,剛以重挫7.22角的代價,擺脫進入28字頭威脅的隔一天,對美元匯價反向狂升7.17角,終場收在29.185元,總成交量20.69億美元,29元保衛戰重新開打。此一情況被市場視為「回歸正常」,從主要亞幣走勢與美國政府主導的方向來看,新台幣均易升難貶,進入7月後,匯價出現28字頭是早晚的事,最快本周內就能看到,當前央行首要任務是以緩升取代急升,企業當務之急是做好匯率風險的安排。

7月1日的台北外匯市場,仍對前一天的重貶行情議論紛紛。主流看法是,央行要照顧企業半年報的數據,不能讓掙扎了大半年的企業,辛苦獲利最後還被匯價吃掉了一部分,何況5月初的急升,的確讓許多企業措手不及,換言之,央行上半年最後一個交易日強力調節,最重要的目的,就是緩解廠商作帳壓力,但進入了7月,這壓力暫時沒了,來自外匯市場變化對運營的干擾,每家公司都要謹慎的面對。

匯銀人士認為,儘管央行對避免匯率大幅度波動責無旁貸,但以一周時間的極短期來看,震幅未必會快速收斂,28元匯價水位有高機率會被攻上。

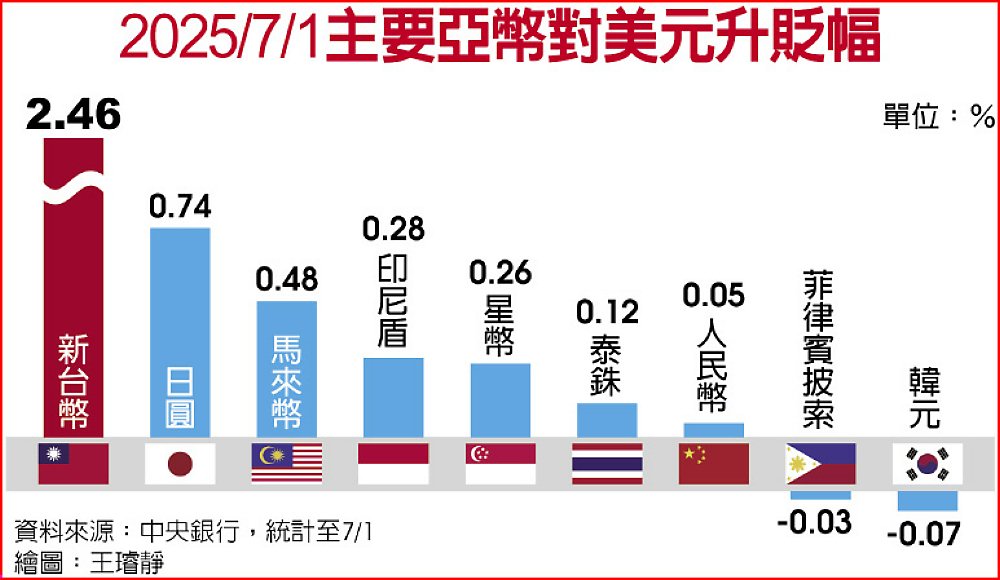

近二日新台幣走勢,是急墜後垂直升空的罕見現象,6月30匯價重挫到29.902元,7月1日匯價隨即狂升,終場收29.185元,單日升幅2.46%,是5月初大幅升值以來,近一個半月最大單日升幅。

匯市波動異常大 疑與台美談判有關?

匯銀人士觀察,央行7月1日盤中仍有進場,買匯力道也不小,現在守匯關鍵在於外資匯入量,外資30日匯入金額不大,央行輕易就讓匯價大舉回貶;1日外資匯入規模至少10億美元起跳,占總成交量一半以上,央行也沒有硬碰硬,但若少了央行穩匯,收盤價可能已站上28元。

純就市場交易面來看,外資買超台股近500億元匯入規模放大,出口商早盤開始大手筆拋匯,加上部分投信海外投資款匯回,三方力道帶動新台幣可觀升幅,相較美元主要買盤僅央行獨撐,央行操盤策略只是要讓匯價維穩。連二日上沖下洗,來回波動高達近1.5元,除了「照顧企業半年報」,一天內吐回所有貶幅也引發揣測,似與台美談判進程有所連動影響。

接受市場震撼教育後,外界更關心下半年匯價動向。匯銀交易員認為,新台幣仍看升不看貶,短線29元整數不易守住,尤其整體亞幣都升值,央行不會硬守,但近來多空雜陳,短期先關注關稅談判結果,搭配後續經濟數據表現,來判斷美國降息時間點,應是牽動新台幣升值速度主因。