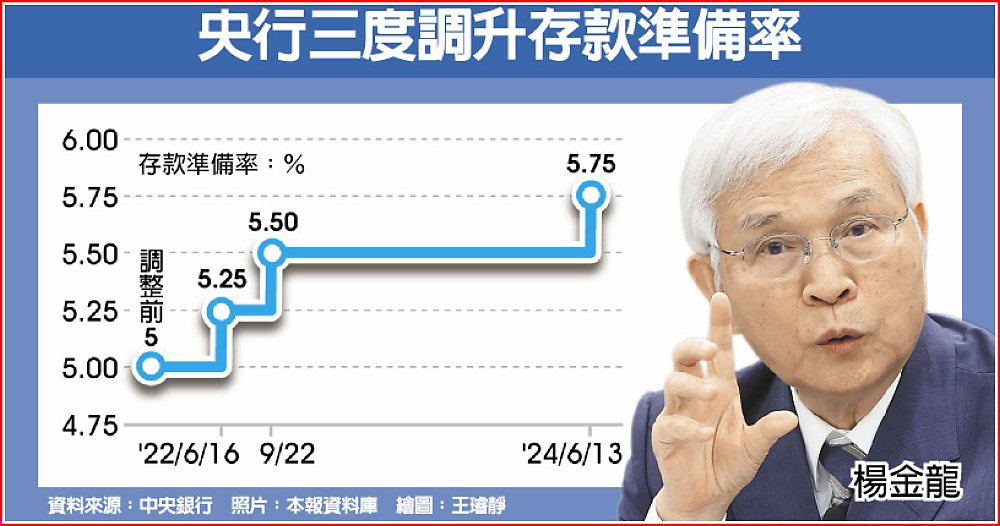

央行無預警 七月起升準一碼

中央銀行13日第二季理監事會沒有升息,重貼現率停在2%,還是給了一個「小驚喜」,即無預警調高存款準備率1碼(0.25個百分點),從7月1日起實施,預計收回市場1,200億元熱錢。

央行第二季理事會決議並未升息,維持重貼現率、擔保放款融通利率及短期融通利率各為2%、2.375%及4.25%,但繼2022年第二、三季各升準1碼後,本季再度調升存準率,持續緊縮方向,三次累計已調高存準率達3碼。央行總裁楊金龍強調:「基本上貨幣政策基調可說是進一步緊縮」。

相對前兩次是升息加升準的「價量搭配」,這次只升準、不升息。楊金龍表示,升息是針對「價」的管理,主要是對付通膨,央行這次給市場的訊息,是針對房地產而非通膨,只對「量」緊縮,且調升存準率有抑制通膨預期的作用,「很難切割作用率」。調升存準率會緊縮資金量,直接影響到銀行的可貸資金,進而達到緊縮效果,M2年增率會下跌,且宣示效果明確;銀行在緊縮下預計也帶動貨幣市場利率上升,不僅有量的效果,也會有價的作用。央行透過政策工具靈活搭配,調高存準率搭配房市信用管制,會中理事一致贊成。

央行自前年第二季至本月第三度調升存準率,楊金龍表示,估計收回市場資金共達3,600億元,透過乘數效果達到緊縮貨幣,央行雖無明確計算影響,但從前次調升存準率後,確實也導致貨幣市場利率上揚,代表透過量的緊縮見效。

楊金龍表示,台灣準備金制度區分為甲、乙戶,甲戶是維持國內支付系統順暢運作的功能,銀行能隨時動用,賺取手續費;乙戶是確保銀行有緊急資金需求時可作擔保,向央行申請專案或緊急融通,央行仍給銀行每年130億元利息,「沒卡銀行的油」。

央行理監事本季有三位新兵報到,包括經濟部長郭智輝、主計長陳淑姿及農業部部長陳駿季,但郭智輝本季因公缺席。

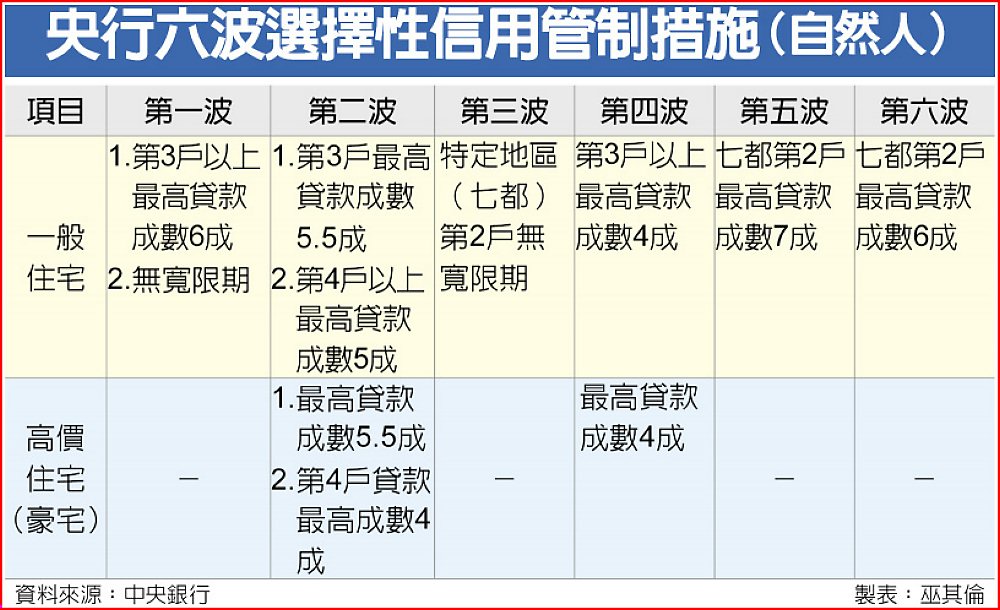

央行穩房出拳 第二房限貸六成

去年8月新青安房貸上路,房市急速加溫、價量齊漲,中央銀行第二季理監事會13日祭出第六波房市選擇性信用管制,將自然人特定地區(六都加上新竹縣市)第二戶貸款上限,從7成降為6成,自本月14日起實施。

央行2020年12月以來共祭出五波選擇性信用管制,再推第六波,央行總裁楊金龍表示將持續緊盯房市,關注兩大指標,一是銀行不動產放款集中度,二是金融穩定,將滾動式調整措施。

央行統計至4月底不動產貸款占總放款比率為37.2%,從去年6月第五波信用管制後,特定地區第二戶購屋貸款的撥款金額仍續上升,因此央行決將特定地區第二戶房貸最高成數降為6成。

央行重拳揮向二房限貸6成,換屋族可能首當其衝,楊金龍強調,去年第五波信用管制後,就已針對換屋族提出配套措施,理事在會中亦有提醒,第六波管制仍應針對換屋族配套,同樣給予一年緩衝期。

至於仍針對七都特定範圍加強管制,楊金龍強調,第二戶部分,目前七都占比高達87.5%,與第五波管制調降成數時的比重差不多,其他縣市則會審慎觀察。

有關新青安帶動這波房市火熱,他指出,此為財政部的措施,政策立意良善,也是健全房市的一環,但當中有無漏洞,央行不宜越俎代庖;與央行有關的部分將持續注意,財政部長莊翠雲也在理事會中說明,將與公股銀行討論配套措施。

楊金龍提到,近期銀行不動產貸款占總放款比率多在37%上下,央行須觀察結構是否改變,畢竟房價高漲導致貸款金額攀高,集中度跟著拉高,另因我國半導體地位提升,各縣市科學園區帶動,推動房價上漲,會考慮「若房價高是基本面造成的,還要強制壓抑嗎?」央行本次並未討論豪宅門檻,先檢討第二戶部分,豪宅定義門檻會再密切觀察。