熱過頭…金管會擬設ETF募集上限

元大投信台灣價值高息ETF(00940)募爆,中央銀行總裁楊金龍14日示警「市場過熱時」,投資人要小心「羊群效應」,勿一窩蜂搶進,容易「一起上去、一起下來」;金管會同日亦首度鬆口,將觀察00940募集情況、指數編製方式及對市場影響等,檢視未來是否要對台股新基金募集設上限。

市場亦傳出00940排擠到銀行資金,銀行局副局長林志吉表示,1月底全體銀行流動性覆蓋率(LCR)為126%,高於法定100%,若如外傳基金募逾1,400億元,則銀行高品質資產將少約3個百分點,LCR降到123%,但仍遠高於100%,「不至於造成銀行流動性問題。」

央行及金管會都已警覺近期台股ETF募集有「過熱」現象,紛紛示警及評估祭出精進管理措施,降溫非理性買盤。

楊金龍在立院財委會備詢時表示,ETF還是有風險,很多民眾其實對ETF不熟悉就想申購,「一窩蜂」搶進,眼看ETF漲勢可期,就跟著追漲,沒弄懂就往裡面衝。他說金融市場有群眾效應,就像羊群,「一起上去,就會一起下來」,楊金龍強調,不是ETF不好,市場過熱時,投資人應先了解ETF特性,而非貿然跟著上下車。

證期局主秘尚光琪表示,金管會擔憂兩大點,一是成份股過度集中,二是投資人對ETF了解程度。有部分投資人貸款、解定存去認購00940,出現不理性投資,許多是首次投資者,不希望投資人在不了解ETF下就投資。

目前金管會僅在審核投資境外的海外基金時,有設200億元上限,台股基金是否比照,還要再觀察,尚光琪說:「確實國外沒有像台灣ETF成長如此快速,是台灣特有現象」,設募集上限不是解決「過熱」的唯一選項,會參考國外措施與台股發展,做適當管理措施。

延伸閱讀1:

國人瘋 ETF 黃天牧要親上火線了

2023年受惠台股飆、高殖利率優勢,讓全民狂瘋ETF,成台灣獨步全球的現象,又以千億資金湧入元大台灣價值高息ETF(00940)引關注,金管會主委黃天牧下周三(20日)將赴財委會針對ETF熱潮做報告,是否祭出新一波降溫措施引關注。

ETF狂潮引發三大問題,一、資金集中度問題。證期局主秘尚光琪坦言,ETF背後是指數成分股,很多成分股重疊,當ETF數量愈多,就會產生集中度問題。

但這集中度的問題,是否需去設ETF單檔IPO的募集上限?尚光琪說,會持續注意市場和商品發展狀況來檢討,設上限影響範圍牽涉很廣、目前並非是一個議題「要降溫ETF,設上限並非是唯一的選項」。

二、投資人是否清楚ETF。這波很多新進投資人,這些人了解商品特性嗎?了解投資人報酬率與成分股漲跌息息相關嗎?金管會擔心,是否投資人不了解商品特性才會出現解定存、借信貸的跟風潮。

三、資訊揭露和廣告行為規範。如ETF禁以年化配息率做廣告訴求,投信和網紅合作時,投信也需督促網紅廣告行銷需合規,如禁止說打敗定存,一旦違規,最重處300萬罰鍰。

她坦言,國外ETF並沒有如台灣突然出現這麼熱的現象,目前金管會採取措施,一、加強新ETF審查,二、加強資訊揭露和廣告行為規範,三、呼籲投資人需正確了解ETF商品。

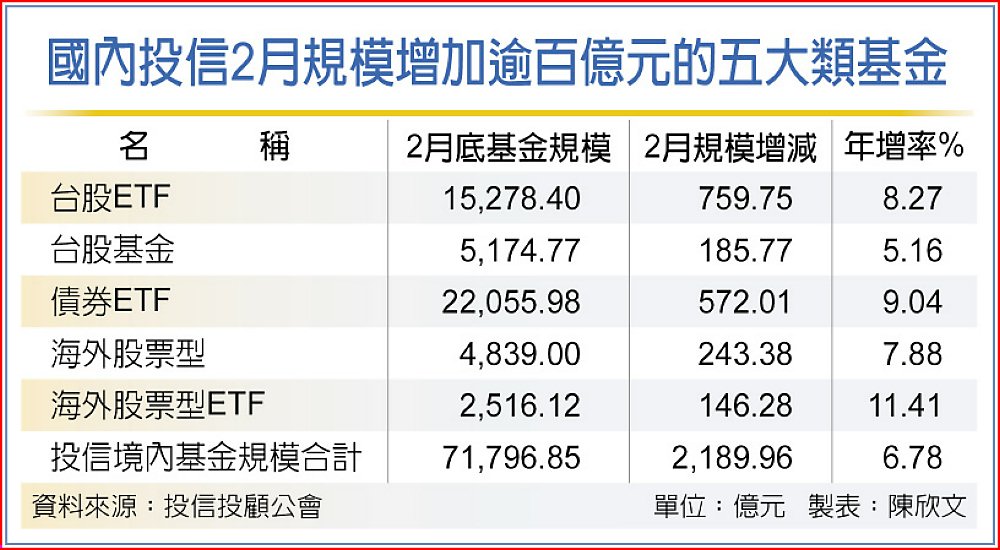

據金管會統計,國內股票型ETF是在2023年衝破兆元達1兆4,111億元,年增近八成,主要仍是受惠2023年台股飆漲、殖利率又名列前茅,引發ETF「大吸金」;到2024年2月底止,規模更進一步推升到1兆5,278億元,光今年前二月就增加了1,167億元,這還尚未包括939和940這兩檔熱門ETF。

延伸閱讀2:

00940之亂! 謝金河:游資引導才是核心問題

謝金河說,從00940的狂熱,不妨換一個角度看看台灣現階段的狀況,第一個是台灣的錢比大家想像更多!在2019年之前,台灣銀行體系的存款餘額每年約增加1.5兆台幣,2020年疫情延燒後,台灣企業的淨利潤從2.46兆,4.298兆,到3.98兆,企業獲利大增,有錢人快速上升,銀行的存款餘額每年增3.4兆元,銀行的超額儲蓄大增。

謝金河認為,現在的情況資金不進中國,而且,台灣人更拼命把中國大陸的錢𣿬回來。謝金河強調,更多的錢則是從壽險保單流出,2017年各式壽險保單餘額3.67兆元,去年降到2.1879兆元,從壽險保單流出來的錢是推動ETF的主力。元大的元大台灣50(0050)在2019年只有440億,現在超過3,000億;元大高股息(0056)那時只有190億元,現在逼近2,800億元。

謝金河認為,錢多只有兩條路走,一個是到房地產,一個是到股市,不管誰執政,一定會用力打炒房,但怎麼打,房價依舊下不來。股市這回輕輕鬆鬆挑戰兩萬點,這都是大家想都沒有想過的事。

謝金河說,這次00940申購人氣極旺,最大原因是這些申購者都沒有開証券戶及集保戶,必須填寫很多表格,造成申購大排長龍的景象,也引來社會廣泛關注。從台灣的錢多現象來看,台灣ETF規模還會往上升,政府如何引導龎大游資,才是核心的問題!

延伸閱讀3:

工商社論/防ETF羊群效應 監理機關柵欄在哪裡?

台股進攻2萬點帶動散戶投資熱,近期市場更掀起高息ETF搶購潮。事實上,高息ETF商品本身無罪,關鍵是有沒有賣給對的人,就像中央銀行總裁楊金龍所示警的「高息ETF羊群理論」,該檢討的不是羊也不是懸崖,而是有沒有柵檻機制。

為什麼這波高息ETF熱潮值得關切,首先是「買的人不對」。以近期募爆的兩檔高息ETF來說,投資屬性都是RR4,即高風險等級,在這樣的情況下,如果申購者是解約定存,等於從保守型直接跨入積極型,風險承受度恐難以匹配。

再者是ETF與其說是基金,本質上更接近股票,募集上市後即在集中市場掛牌交易,未來投資人可在股市買賣,對定存族來說,拿掉限期、配息、高收益和基金相對較安全的迷思後,是不是打從心底想棄定存投股,不無疑問。

因此這波高息ETF風潮,首先應關注的重點就是投資人是否已發生羊群效應?銷售機構有沒有落實投資風險屬性評估和控管?主管機關對監督銷售機構又有何事前預防和監管機制?而不是放任羊群跳下懸崖,再來檢討是誰的錯。

現在購買基金前必須填寫風險屬性評估,但相關屬性評估結果是否真能反映投資人承受度,其實不無疑問;至於購買ETF除了一般銀行帳戶,必須開立證券交易戶,且因ETF屬股票交易,理論上除了槓桿型,不必再填風險屬性。

換言之,保守型投資人(定存族)如要申購高風險屬性的基金,可能在填寫風險評估表後就被擋下,可是這些人只要去券商開戶,就可以直接買進風險屬性相當的ETF,這部分管理邏輯的不對等,在這次高息ETF之亂益發被凸顯。

高息ETF只是眾多ETF中的一種,近年在ETF商品蓬勃發展下,這次高息ETF大吸金顯露的只是ETF衍生各種問題的冰山一角,後續更值得擔憂的是ETF等被動式投資金額日益龐大,可能衍生的系統風險。

首先是股權類ETF的高周轉率,將推升其占股市總成交值的比重,使得ETF對股市的影響力與日俱增;其次則是股權類ETF成份股的交易價量變動趨向一致,降低原本持有多檔股票可達到的風險分散效果。

ETF所強調的「一籃子交易」,理論上應具有分散風險的效果,但隨著股權類被動式投資的規模快速成長,讓個股彼此間的交易量相關係數大幅攀升,進而反過頭使得股票「齊買齊賣」的現象更為頻繁。

這也意味,一旦發生意外事件,股市反而因ETF使得市場結構脆弱性(fragility)上升,較過往更容易出現暴漲暴跌的情形。例如2015年8月24日ETF因交易程式的問題被大量暫停交易,造成當日美股總市值損失達1.2兆美元。

對主管機關來說,除了要注意ETF投資人的風險匹配問題,更迫在眉睫的挑戰是被動式投資盛行,加上投資人羊群效應,一旦標的股票出現較大的跌價損失,恐加深整體股市跌幅,形成系統性危機。

由於ETF等被動式投資的交易便利性高,且具有交易成本低廉的優勢,讓市場參與者愈來愈偏好這類產品,這從本次的高息ETF吸金能力明顯可見,但當愈來愈多人採被動式投資,恐導致資產評價被推向偏高的水準。

如果再加上金融市場羊群效應,當市場遭受重大利空時,將更易引發市場跌幅擴大的「滾雪球效應」。日本政府退休基金(GPIF)便曾預估,被動式基金崛起會傷害市場效率,恐導致市場喪失在經濟中有效分配資源的能力。

特別是股權類ETF的周轉率高於一般普通股,且交易金額占股市總成交值比重高,在ETF導致資產價格連動程度擴大下,可能發生許多投資人同時損失的情況,進而引發破產潮及資產同步賣壓,帶來系統風險問題。

國際信評機構ESRB也曾指出,短期大量投資ETF可能引發「傳染風險」,即投資人持有大量且單向的短期ETF部位後,一旦投資人反向大額拋售,將導致ETF盤勢動盪,並可能透過套利交易而蔓延至指數,導致指數震盪加劇。

ETF已是國人熟悉的投資商品,但隨ETF發行類型多元化,商品複雜性及潛在風險同步上升,主管機關除須加強投資人教育,更應關注發行商品類型及資訊公開揭露程度,以降低金融消費爭議。

水能載舟、亦能覆舟,ETF商品對股市可說是兩面刃,面對全球ETF市場規模擴大,金融監理機關應未雨綢繆,持續監控ETF可能引發的系統風險,並及早採取因應措施,不要讓螞蟻雄兵的力量反過頭來摧毀金融市場穩定。