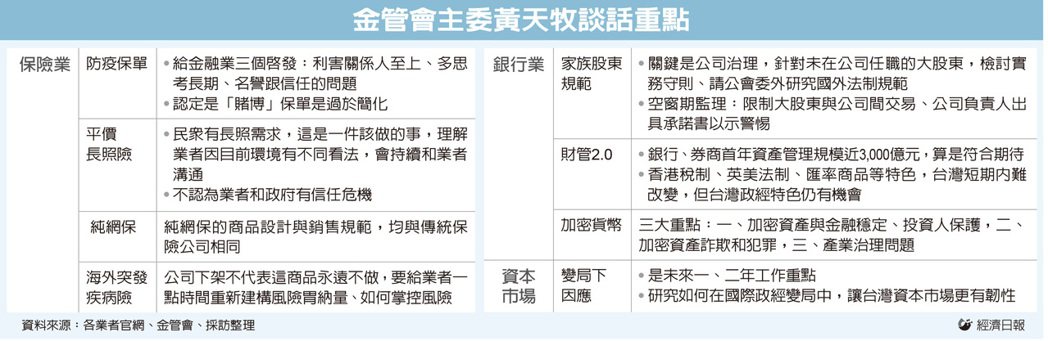

黃天牧:防疫保單事件 三個啟示

防疫保單風暴從4月中開始延燒至今,金管會主委黃天牧接受經濟日報專訪時,吐露這一路走來的心聲。他坦言,保險公司承保能力與社會期待不一致,醫療資源沒有妥適安排,「保戶把急診室擠滿了,當時我心裡是有些壓力的」。不過從這次的事件中,他看到三個對金融業的啟示。

這是自防疫保單風暴發生以來,黃天牧首度完整論述他的想法,他得到的三大啟示:一、談永續或是企業經營,已不再以股東利益至上,而以利害關係人至上。黃天牧說,4月中旬,產險公司高階負責人決策螢幕上,看到的是股東,要降低股東損失,卻沒看到其他利害關係人,包括防疫政策的部會、醫療院所幾乎被保戶消耗量能、媒體、政府關係等。

這是很好例子去檢視,金融機構在一個危機處理過程中,是走股東利益至上還是利害關係人至上?處理結果是不一樣的,在那個時點,產險業者希望走降低財務損失,後來因為社會不同意見和金管會觀察了解,才做了調整。金融機構面對危機和變局,究竟要走何路線?是要看到股東、還是其他利害關係人,這是第一個省思。

二、要看短期還是看長期?短期是在乎財務損失,長期是整個企業在社會上的形象,未來跟這些保戶和客戶關係都會受影響。從防疫保單處理,讓黃天牧體認,當金融機構面對一個短期變局,要做決定時,甚麼最符合公司利益?他引用美國賓州大學華頓商學院出的書《Go Long》裡的一句話,「最好的短期策略,就是長期思考」。

三、名譽與信任問題。黃天牧引用股神巴菲特的名言,建立名聲要花20年,可是毀掉名聲只要5分鐘,如果你想想這點,待人接物的方式就會有所不同。黃天牧說,這句話金融機構可以再想想,花了這麼多時間經營集團的名譽,但如果在某個時點做的決策不夠周延,名聲可能就在一夕間受到貶損。以下為訪談內容。

面對VUCA變局 業界要有警覺

問:防疫保單理賠潮重擊保險業者,在此事件上,金管會和業者可以引以為鑑的地方是甚麼?我們可以從中學習到甚麼?

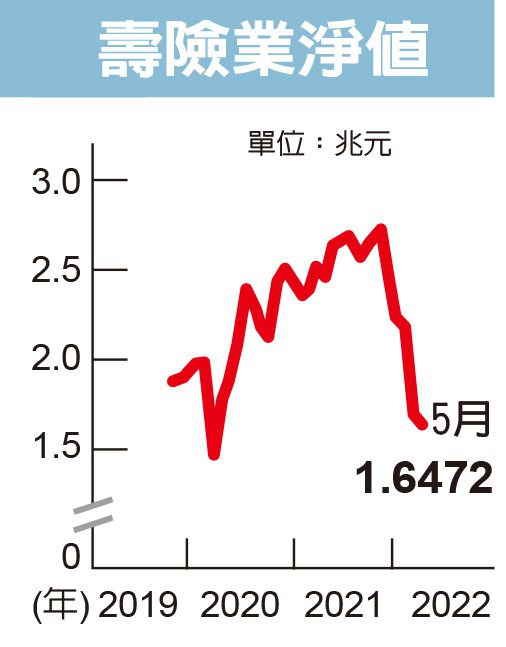

答:我看到一篇文章說,保險業目前正在療傷止痛,我個人覺得對金管會來說,這事情尚未完全結束,6月底在途保單完成核保後,7月仍有理賠、或是防疫政策改變的影響,及後續保險業者財務增資問題。

事實上,還包括銷售保單較多的保險公司,做商品銷售前的審核上架、及核保理賠等過程中,是否遵循法規?董事會是否擔負起監督責任?這些都是我們未來需要一一去了解,才能了解防疫保單過程中,產生問題的全貌,這個時點尚未是檢討全局的時點。

但我心中有最重要的一點,不只對保險業,而是對整個金融業的啟發。企業和金融機構正面臨一個變動局面,可用四個字形容,Volatile(多變的)、Uncertain(不確定的)、Complex(複雜的)、Ambiguous(模糊的),面對VUCA環境中做決策,我看保險業在這變局中做了決策,是以降低財務損失為主要考量,所以很多措舉引起外界不滿。

問:這次防疫保單,外界都批評為「樂透或是賭博保單」,用隔離或確診機率去賠付,這類的機率保單,金管會監理立場是甚麼?

答:保險公司賣防疫保單就是在賭博,這是一個過於簡單的描述。

防疫險非賭博 描述過於簡單

保險契約有個特性,就是「射倖性」,這本就是保險契約的法律特徵之一,表示保險人並不必然要履行保險的賠付義務,履行保險契約,是建立在事件發生的不確定基礎上,尤其產險保險,因為產險保險有不確定給付的概念,因此說防疫險是賭博,這結論下得過快了。

保險局長施瓊華補充說明,外界批評防疫險某種程度是「賭博」,但賭博跟保險公司計算保費的發生率,不完全一致的,保險商品的設計也不能完全說是「機率」保單。她說,除用發生率去計算,保險公司也有很多管控風險方式,包括商品條款設計,核保過程的風險篩選、商品銷售前和銷售過程中的風險控管,及董事會要負起責任了解銷售過程,是否要即時採取因應措施等。

問:防疫保單造成信任危機,不只發生在保戶和保險公司之間,也發生在保險公司跟政府之間,例如業者擔心長照定義改變,而不願推平價長照險,未來有關政府政策的商品,金管會立場是甚麼?

答:政府和業者間,還不用到「危機」兩字,業者有自己想法,需要再溝通,我不認為有信任危機。推動一個政策有很多利害關係人,不可能讓所有利害關係人都同意,這是該做的事,民眾有長照需求,我們還是有決心和想法,可能目前遇到不同看法,會再多溝通。

問:在你的公職生涯中,除了防疫保單事件,印象中還有沒有讓你感到壓力很大、晚上睡不好?

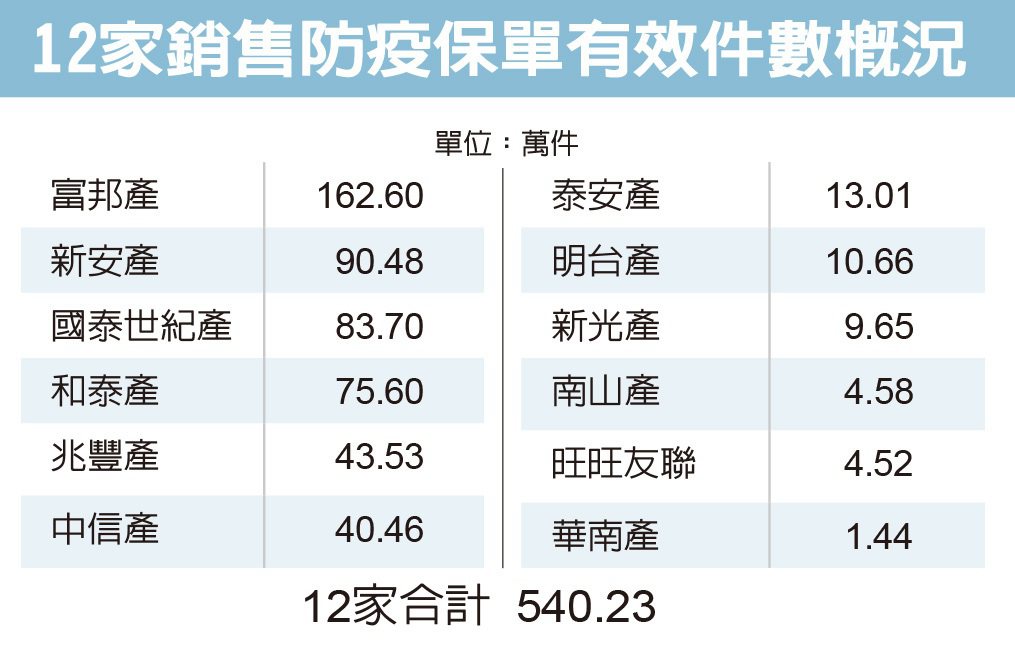

答:這次保單事件,投保量特別大,以往少見。過去我也曾遇過外商保險公司撤台最多的時期,不過,當AIG要出售南山人壽時,當時南山有700萬~800萬保單要如何轉移,大家關心的是要找好接手者,那時是有壓力的。

增加資本市場韌性 新課題

問:5月20日是你就任金管會主委滿二年的日子,你對施政滿意嗎?未來的規劃是什麼?

答:在這個時點上,我特別關心、重視資本市場。面對資本市場詭譎多變,金管會該採取何種措施,來因應這場變局?才可讓台灣資本市場在此變局中,更加有韌性,這也是我下一個年度的工作重點。

過去這段時間,國內外資本市場蓬勃發展,也有很多新投資人、尤其是年輕人開始投入台股,但到今年初,資本市場有些新的變化,從美國啟動升息循環、俄烏戰爭、去年疫情到中國大陸封城,產生供應鏈問題,進而衍生通膨,且通膨問題似乎要拖更久了。

面對這樣的一個新情況,金管會又應該採取何種新的變動措施,來因應變局。

問:可以談談你對資本市場的規劃嗎?

答:其實,我在6月中旬找了證券周邊單位(F4)開會,對證券周邊單位給了三大功課,包括:一、面對新情勢,要看看別的交易所,做了甚麼事情?二、去看看國際間資本市場發生了那些事情?三、有沒有要趕快去改變、去努力、去改革的地方?

過去金管會提出很多措施,包括資本市場藍圖、公司治理藍圖、永續發展路徑圖,但除了繼續執行過往的計劃外,應該要整個看一看,台灣資本市場在未來一兩年內,有哪些更好方案,有哪些新規畫和新制度可讓台灣資本市場在國際政經變局中,可以更有韌性。

政府、企業、金融業都正面臨一個變動的局面,這當然也包括金管會得在VUCA(Volatile變動、Uncertain不確定、Complex複雜、Ambiguous模糊)環境中做決策。

此外,資本市場從發行面、交易面、商品面、投資人教育保護,甚至是投資人在社群媒體的詐欺行為,涵蓋了深度與廣度,如何因應資本市場這場變局?又該如何迎刃而解?將變局轉成力量,將是未來一年的一大挑戰。

家族化監理空窗期 將糾正警惕負責人

問:台灣金融業家族化相當普遍,你認為大股東對公司治理是助力還是阻力?

答:家族擁有產業,在金融業擁有較多股份,並不是一件需要特別非議的事情,重點應是公司治理。

但現在外界關注議題有二個,一為大股東也是負責人,由大股東實際經營金融機構,如有任何不妥,將以負責人身分接受我們的課責;另一則是大股東並未擔任負責人,也就是大股東與管理階層間的權責不清楚,大家擔心大股東未站在台前接受課責,反而站在後面透過其他人去影響負責人。

在制度上,公司法第8條對影子董事是有課責的,但銀行法目前並沒有,大家希望能有制度化的解決,因此我們在3月已做二件事情,第一,請銀行公會參考上市上櫃公司治理實務守則,實際了解業者做法,並發展一套自律規範。

第二,銀行公會在下半年應完成委外研究建置國內金融機構公司治理法制規範可行性,蒐集國內外金融機構與股東間互動及董事會運作,提出相關法制建議。

問:在法制作業、自律規範尚未出爐前,如何因應家族化監理空窗期?

黃:法治社會對非負責人的課責,一定要有法律基礎,但我們可對財務、業務進行管控,以近期案例來說,金管會可限縮大股東擁有關係企業與金融機構互動往來,亦是一種糾正,並非對大股東毫無能力處理,另在其他案件,對於已產生問題的負責人,則要求出具承諾書,因此對於公司負責人將有所警惕。

問:財管2.0開辦以來是否符合預期?香港身為亞洲金融中心的角色已式微,如何看待台灣的機會與挑戰?

答:我一直強調發展財富管理並不以取代哪個地方為目標,而是督促自己在法規制度上進行適度改革與鬆綁,過去一、二年來核准七家銀行與五家券商,初期資產規模約3,000億元,還有努力空間,但開辦第一年繳出這樣的成績,初步與我們期待是相符的。面對外部環境變局,如何吸收更多資金到台灣,應是金融機構努力的方向。