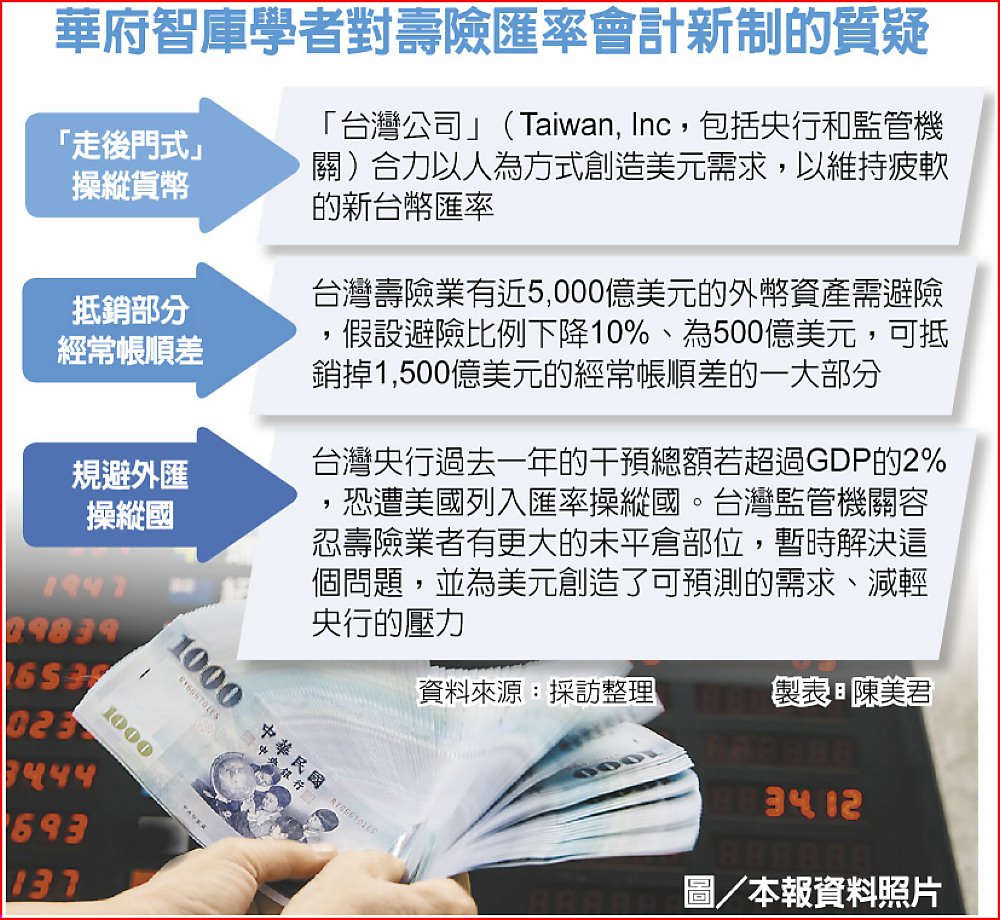

美智庫:台走後門操縱貨幣

在《經濟學人》指稱台灣經濟亮眼成長暗藏「台灣病」後,金管會推動壽險匯率會計新制,又遭華府智庫「外交關係協會」(CFR)學者塞瑟批評,形同「走後門式操縱貨幣」,有助於壓低新台幣匯率。他認為,「台灣公司」(Taiwan, Inc,包括央行和監管機關)合力以人為方式創造美元需求,維持疲軟的新台幣匯率。

批壽險匯率會計新制以人為方式創造美元需求,壓低新台幣匯率,是監管機關主要意圖

外交關係協會Whitney Shepardson高級研究員塞瑟在「Follow The Money」發表「台灣走後門式貨幣操縱」(Taiwan’s Backdoor Currency Manipulation)文章指出,台灣監管機構近期允許壽險公司免按匯市價格計價債券,保護壽險公司的收益、資本及最終的償付能力,這項監管變革將對貨幣市場產生巨大影響。

台灣壽險業者的外幣資產高達7,000億美元,外幣保單價值約2,000億美元,意味著近5,000億美元的外幣資產(保險公司有新台幣15.2兆元的資產面臨匯率風險)用於為新台幣負債避險。這筆款項超過台灣GDP的50%。假設壽險業避險比例從65%降至55%,5,000億美元的10%是500億美元,可抵銷掉台灣1,500億美元的經常帳順差的一大部分。

塞瑟說,壽險業者平倉避險部位是用新台幣買入美元,這種資金流動有助於新台幣在台灣巨額貿易順差面前維持疲軟,台灣央行可能樂見於此,因壽險業持有外幣債券極易受新台幣大幅波動的影響,並可能左右央行貨幣政策。

此外,台灣央行在2025年第二季大幅干預後遇到問題,再干預可能使過去一年的干預總額超過GDP的2%,恐遭美國財政部列入匯率操縱國名單。監管機關容忍壽險業者有更大的未平倉部位暫時解決問題,並為美元創造可預測的需求、減輕央行的壓力,看起來像是變相的貨幣操縱。

塞瑟批評,這項政策的效果顯然是為創造對美元的需求,很可能是監管機關的主要意圖。去年台灣對美貿易順差飆升至1,500億美元之際,這項監管改革的時機無疑是恰到好處。

金管會強調:壽險匯率會計新制目標無關操縱匯率

針對華府智庫學者批評台灣監管單位「走後門式操縱貨幣」,金管會強調,壽險匯率會計新制的監理目標是「財務報告允當表達」、「產業永續經營發展」、「避險策略符合長期營運特性與實質規避風險」及「實質強化資本韌性」等面向,確保壽險業匯率波動的影響合理揭露及維持適當避險水準,政策討論過程充分尊重與依循國際會計準則,並廣納各方建設性的意見,和匯率操縱無關。

央行則強調,壽險匯率會計制度是金管會業務,央行予以尊重。先前《經濟學人》以「台灣病」形容新台幣匯率被低估的問題時,央行曾回應,台灣壽險業資產負債幣別錯配,主因國內長天期投資工具不足,業者為匹配資產負債期限及緩解利差損而轉投資海外,非央行刻意引導。不論匯市的需求方還是供給方,都須遵守分散原則,壽險業也須提前告知央行資金匯出入需求,以利央行掌握市場變化。

壽險業為避免財報劇烈波動,長年砸大錢對海外投資曝險避險,金管會2025年推動壽險業匯率會計制度調整,每年有望讓壽險業省下千億元的避險成本,但也引發質疑聲浪。

金管會強調,壽險業財務報告與資金運用是以長期保單履約、資產負債期間匹配與長期持有金融資產為核心,匯率波動對財報之影響多屬「未實現評價」,且多無短期匯回的可能性,與其他金融業或一般產業營運結構本質不同,基於各業別資產負債表結構與風險不具同質性,因此以公允表達之基本前提下,並無一體適用之基礎。

金管會也承諾會訂定完整配套,解決結構匯率風險部分,重點放在「如何實質解決壽險業長期匯率風險,並實質強化壽險業體質」,相關措施將於財報編製準則實施前定案。

學者蔡維哲指出,此論點在計量邏輯上站不住腳

蔡維哲表示,塞瑟論點中最大的漏洞,在於他對NDF(無本金交割遠期外匯)避險機制的「因果倒置」。他指控壽險業調降避險比率是在「壓低台幣」,卻完全無視歷史數據呈現的真實圖譜。

事實上,新台幣匯率的強勢升值才是激發壽險業加大NDF避險部位的「因」,而非「果」。觀察實務操作,每當台幣面臨強勁升值壓力時,業者為了平抑財報上因會計評價產生的即期損失,被迫在短期NDF市場瘋狂加碼,這是一種典型的「被動式防禦」。

但歷史反覆證明,即便NDF避險部位因台幣升值而激增,台幣依然在強大貿易順差驅動下持續走升。

塞瑟宣稱避險比例下降10%的「500 億美元」能抵銷經常帳順差,但蔡維哲表示,這犯了嚴重的「類別謬誤」。1500億美元的貿易順差是實體、不可逆的本金流入,對外匯市場具備直接定價權,但塞瑟口中的500億美元,不僅將「存量調整」錯誤當作「即期需求」,更無視了NDF作為「現金差價結算」工具,其合約存續期間根本不涉及實體本金。

蔡維哲指出,減少NDF避險,僅代表減少了與華爾街投行間的匯率對賭,在不涉及實體美元買賣交割的情況下,投行對沖自身NDF曝險策略對即期匯率的影響根本不具顯著性。

此外,塞瑟無視壽險業避險行為在「時間維度」上的高度荒謬。台灣壽險業承擔的是長達20年甚至30年的長期美元負債,然而市場上可用的避險工具如NDF,卻多為3至6個月的極短天期合約。蔡維哲表示,用極短期工具對沖極長期負債,不僅無法有效移轉長期匯率風險,反而製造了永無止境的「展期風險」與高昂手續費。當壽險公司降低NDF比率時,實質上是回歸經濟理性,拒絕再將保戶資產投入「以短支長」的財務黑洞。

問題在於現行會計準則的僵化。在IAS 21要求下,長期美元資產必須以每季期末即期匯率評價,造成短期未實現損益劇烈波動。為了平抑這種「紙上虧損」,壽險業被迫陷入每季續約的避險陷阱,形成展期成本的無底洞。蔡維哲說,過去十年,全體壽險業累計避險成本已逾2兆元,這筆天文數字原應用於強化體質,其中部分卻白白流向了全球金融中介機構。

金管會推動外匯價格變動準備金新制,核心邏輯正是要打破這個惡性循環。據最新統計,壽險業外價金水位已升至6137億元新高,這些資源不再流向短期避險的高昂成本,而是透過依法提存轉向強化壽險業的資本韌性。這是將資源從「短期會計美化」轉向「長期資本強化」的制度優化,完全符合國際會計準則關於「允當表達經濟實質」的精神。

蔡維哲表示,最令人遺憾的是,塞瑟對台灣金融監理機制的質疑,是對會計專業主義的嚴重冒犯。此次修正經過會計研究發展基金會、及會計師公會全國聯合會等專家學者達成高度專業共識,具備極高的學術嚴謹度與獨立性,絕非台灣央行所能輕易驅動。將專業會計準則的嚴謹研議矮化為貨幣操縱,更是對致力於會計獨立性專家學者的極度不尊重。

蔡維哲指出,《左傳》曾言:「恤民之患,而其財用之不匱」,真正的風險管理應是厚植實力。塞瑟將資產負債管理的優化扭曲為貨幣戰爭,掩蓋不了其試圖維護既有金融中介利益格局的算計。這場制度變革是壽險業轉型為「長期穩健投資者」的正當路徑,台灣應堅定展現戰略定力,這更是捍衛金融主權與資本安全的必要之舉。