WSJ:FED動蕩威脅美元主導地位 中國擴大推動人民幣國際化

對美聯準會主席傑羅姆·鮑爾(Jerome Powell)的刑事調查,被全球視為川普政府試圖從該央行手中奪取貨幣政策控制權的舉動。一些經濟學家認為,這種情況有可能損害投資者對美國金融體系和美元的信心,而這正值中國擴大人民幣在全球的使用。

「針對美聯準會之類的行動正破壞美國的制度安排,」世界銀行(World Bank)前中國局局長、現任教於新加坡國立大學(National University of Singapore)的伯特·霍夫曼(Bert Hofman)說。「持有美元來避險的吸引力相對下降。」

中國推動人民幣全球化的舉措已引起美國政府官員的警覺。中國政府最近在一項五年政策規劃中再次強調了此舉的重要性。

美國總統川普(Trump)在上任前就曾對中國推動人民幣全球化發出警告,此後還威脅稱,如果成員包括中國的金磚國家集團(Brics)創建美元的替代貨幣,他將對這些新興市場國家徵收關稅。人民幣的更廣泛使用也可能讓美國的對手得以規避以美元為基礎的金融體系的審查。

「如果我們失去了美元作為世界標準貨幣的地位,」川普在7月的一次內閣會議上說,「那將不亞於打輸一場戰爭。」

自第二次世界大戰後成為世界主導貨幣以來,美元先前已安然度過多次危機,部分原因在於沒有明顯的替代貨幣。

中國的嚴格資本和匯率管制使得人民幣不太可能扮演目前美元的所有角色,就連中國領導人也未表示希望如此。人民幣的更廣泛使用可能會推高需求和人民幣兌美元的幣值,從而削弱中國的競爭優勢並損害其出口商。取而代之的是,中國政府正通過在銀行支付等特定領域逐步削弱美元無處不在的地位,與美國爭奪全球影響力。

美元之所以佔據主導地位,部分原因在於各國和各公司認為美國政治制度穩定,並樂於有可靠的地方存放多餘的美元,尤其是美國國債。在土耳其等國,對央行的政治控制已導致高通脹,如果這種情況在美國重演,將削弱美國國債的作用,並降低人們對美元的信心。

有關鮑爾的消息推高了本已飛漲的金價和銀價。過去一年,擔心通脹的投資者的買盤令金銀價格受益。

美聯準會失去自主性可能會讓投資者更加恐慌。「這實際上會為美元主導地位的消亡埋下伏筆,」澳洲國民銀行(National Australia Bank)駐雪梨的外匯策略主管雷·阿特裡爾(Ray Attrill)說。

川普已表示,對鮑爾的刑事調查與他同這位美聯準會主席在降低利率問題上的分歧無關。川普希望通過有利的利率來刺激美國經濟,同時他也在減稅和放鬆監管。

如果成功,川普的舉措可能會吸引投資者投資於他所稱的「地球上頭號經濟體」,從而提振美元並鞏固其全球地位。他本月表示:「我們的增長速度已經是地球上幾乎所有其他主要經濟體的兩倍、三倍,甚至四倍。」

美國的替代選擇

中國正擴大其以人民幣計價的金融支付網絡,作為美國主導的Swift系統的替代選擇。中國正向發展中國家提供更多貸款,並鼓勵國際公司發行以人民幣計價的債券,從而為人民幣創造一個可投資證券市場。中國政府還在推動上海成為以人民幣計價的實物黃金儲存全球中心。

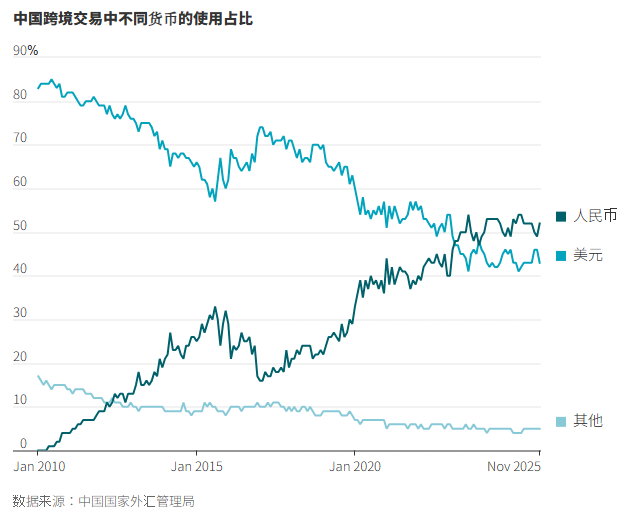

官方數據顯示,中國目前約有一半的跨境交易以本幣計價,而15年前幾乎為零。

渣打集團(Standard Chartered)駐香港經濟學家、前中國央行官員丁爽表示,中國官員希望人民幣「被視為一種在全球更廣泛使用的強勢貨幣」。

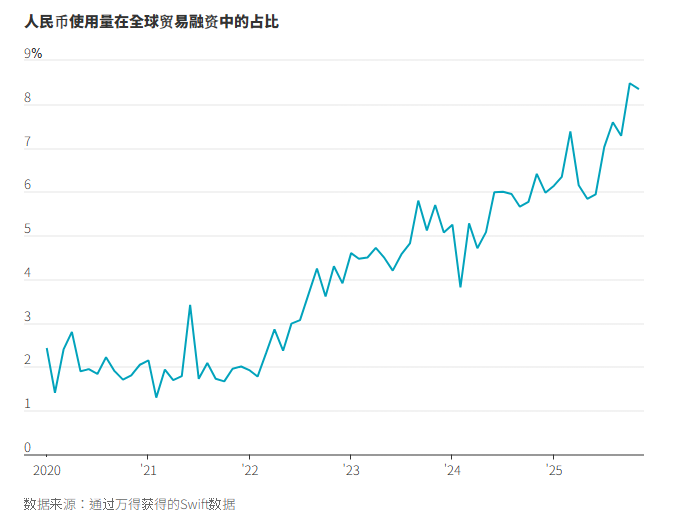

目前,人民幣的全球使用量與美元相比相形見絀。根據Swift的數據,美元在Swift網絡支付中佔47%,在貿易融資中佔80%,而人民幣的這兩個比例分別為3%和8%。

但一些國家正越來越多地使用中國類似Swift的支付系統。該平台被稱為人民幣跨境支付系統(CIPS),自烏克蘭戰爭爆發、美國主導的制裁將俄羅斯與西方金融體系切斷以來,已成為中國與俄羅斯之間資金流動的基礎。

上述懲罰措施向許多國家凸顯了依賴以美元為基礎的金融秩序的風險,以及替代性支付系統的吸引力。根據中國央行的數據,自烏克蘭戰爭以來,CIPS的日均交易量和交易額已增長一倍。

法國巴黎資產管理(BNP Paribas Asset Management)駐香港的市場策略師羅念慈(Chi Lo)表示,美國人正在意識到這一現實。他說,人民幣「正成為一股他們無法忽視的力量」。

中國正通過向美國勢力範圍內的發展中國家提供人民幣貸款,與美國爭奪影響力。這其中包括阿根廷,過去一年美國已試圖削弱中國在阿根廷的金融影響力。中國還曾向尼古拉斯·馬杜洛(Nicolás Maduro)總統領導下的委內瑞拉提供人民幣貸款——不過,在美國終結馬杜洛的統治後,這一嘗試以失敗告終。

根據中國央行的數據,截至2024年底,中國金融機構的人民幣對外貸款餘額在人民幣2兆元(約合2,900億美元)總對外貸款餘額中的佔比增至45%。而根據國際貨幣基金組織(International Monetary Fund)的數據,10年前這一比例不到10%。

資本管制仍然限制著人民幣的普及,因為海外國家和公司擔心最終持有一種不易兌換的貨幣。中國有一種離岸版人民幣,可以在香港和倫敦等中心自由交易。但其吸引力有限,因為從歷史上看,投資者幾乎沒有什麼資產可以購買。為解決這個問題,中國政府目前正在推動在離岸中心發行以人民幣計價的債券——即所謂的「點心債」。與美國相比,中國的利率較低,一些國際公司最近利用這一點進行了發債。

人民幣計價資產的激增,正讓石油生產商等中國的貿易夥伴能夠從收到的人民幣中獲得回報,同時相信自己可以在需要時退出。「‘點心債’市場正在瘋狂增長,」法國外貿銀行(Natixis)經濟學家、香港科技大學(Hong Kong University of Science and Technology)教授艾西亞(Alicia Garcia Herrero)說。「雖然規模仍然很小,但它正提供」一個人民幣資產市場。」