外銀點評2026 風險、機會並存

渣打:留意美日央行貨幣政策衝擊;滙豐:面對市場波動,把握結構性成長動能

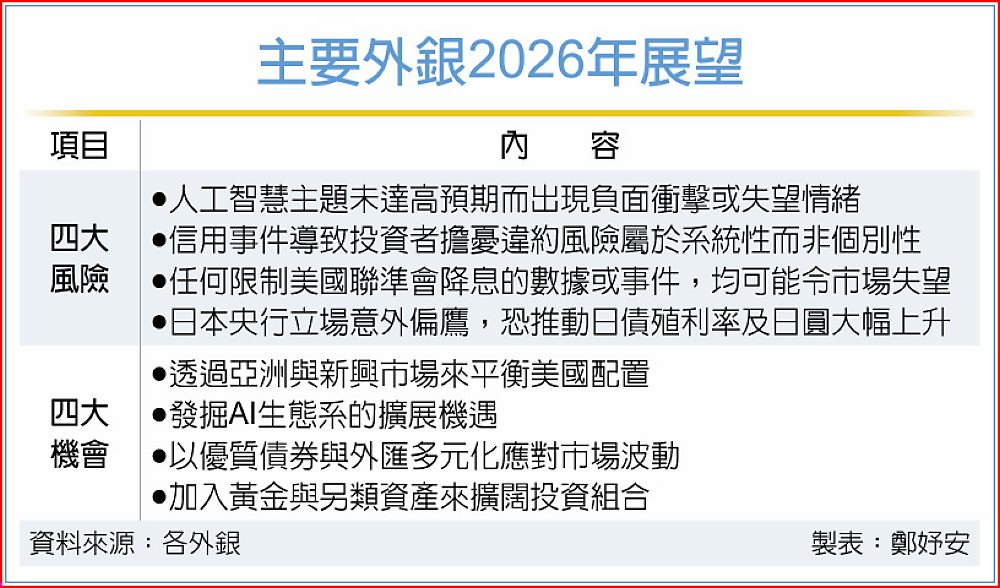

展望2026年,兩大外銀分別從風險與機會切入,勾勒新一年方向。渣打銀行從風險管理角度出發,整理出未來一年間,需留意美日央行貨幣政策的衝擊等四項風險;滙豐銀行著眼於資產配置與長期趨勢,提出四大機會,尤其強調面對市場波動,要把握結構性成長動能。

渣打銀行分析,2026年需密切關注的四項風險,一是若人工智慧主題未達高預期而出現負面衝擊或失望情緒,將對股市構成風險。即使盈餘或策略公告在絕對數值上表現強勁,若市場預期過高,仍可能引發波動。此外,人工智慧巨頭過度借貸來資助人工智慧投資,而不是僅依賴其自由現金流,這也可能令市場感到擔憂。

二是若信用事件導致投資者擔憂違約風險,屬於系統性而非個別性時,將對股票和債券市場構成風險,無論是私人或公開市場皆恐受到波及;三是任何限制美國聯準會降息行動的數據或事件,均可能令市場失望,並引發對風險資產評價面的重新評估;四是日本央行立場意外偏鷹派,很可能推動日本債券殖利率及日圓大幅上升,恐對股票及公司債構成風險,因為日圓是全球流動性的重要來源。

滙豐銀行盤點四大投資主題,分別是透過亞洲與新興市場來平衡美國配置、發掘AI生態系不斷擴展的機遇、以優質債券與外匯多元化應對市場波動,及加入黃金與另類資產來擴闊投資組合。進一步就產業面觀察,美國配置可由資訊科技與通訊服務擴展至金融、工業及公用事業;歐洲可聚焦金融、工業與公用事業,預期相對具有吸引力;亞洲市場主要續看好資訊科技,加上非必需消費品、金融、通訊服務及醫療保健等。

債市方面,滙豐銀行維持看好包括美、歐與英成熟市場主權債,以及亞洲投資級別企業債的偏好,至於新興市場本幣國債,因為與風險資產的相關性較低,也可搭配布局。另外,外匯布局仍以多元化配置為要,建議布局美元及其他相對強勢的貨幣。

美國經濟2026年利多齊發!迎減稅紅包、Fed 降息、AI 續旺

美國經濟在2025年經歷了起伏震盪的一年,但多項利多因素可望帶動2026年轉強,包括美國總統川普的減稅措施、關稅政策不確定性下降、AI熱潮延續,以及聯準會(Fed)已經展開一連串降息。經濟學家表示,推動美國經濟成長回溫的最大動力之一,將來自更高的退稅金額與薪資中預扣稅款減少,這些因素可望提振消費支出。

川普的「大而美法案」也為企業提供多項租稅抵減,包括投資支出可全額列為費用,這可能促使資本支出不僅侷限於資料中心與其他AI相關領域。KPMG首席經濟學家斯旺克表示:「單就財政刺激本身,就可能讓第1季國內生產毛額(GDP)成長率提高0.5 個百分點以上。」

同時,川普關稅對物價的影響預期在明年上半年達到高峰。若隨後物價壓力如聯準會官員所預料般開始消退,薪資將更有空間超越通膨,進一步強化家庭財務狀況。此外,企業的AI支出有望延續,亞馬遜、Alphabet等大型科技企業已承諾未來將加碼投資。

整體而言,企業在過去一年多數時間處於「低聘僱、低裁員」狀態、試圖因應川普具破壞性的貿易政策與強硬移民打擊措施,不過,來年前景將轉趨樂觀。牛津經濟研究院分析師皮爾斯表示:「我們預期政策不確定性消退、減稅帶來提振,以及近期貨幣政策轉趨寬鬆,將使經濟在2026年走強。」然而,風險依然不少,包括勞動市場轉弱、通膨依然偏高,以及聯準會內部對該優先處理就業或通膨的問題意見紛歧。

川普則準備在聯準會主席鮑爾任期於5月屆滿後,提名新主席。無論人選是誰,普遍預期都將主張更低的利率。今年美國就業市場持續降溫,每月新增就業人數較一年前大幅下滑,失業率也逐步上升,這是聯準會官員在年底最終形成共識、進一步降息的重要原因之一。美國11月失業率為4.6%,但經濟學家指出,由於政府關門期間資料蒐集受阻,該數據可能失真。

此外,通膨頑固,可能限制明年進一步降息的空間。關稅推升的商品通膨是否真會如多數政策制定者目前預期般消退,仍需數月時間驗證。

高盛經濟學家梅瑞克爾:「我們預期隨著最終需求成長轉強、帶動招聘回升,失業率將穩定在 4.5%。由於招聘起點偏弱,加上 AI 的承諾可能進一步抑制用人,勞動市場進一步轉弱是我們預測中最大的下行風險。」