央行首度表態 穩定幣陸續納管

穩定幣為當前市場火熱議題,中央銀行新出爐報告指出,穩定幣可能成為跨境支付,以及台外幣資產兌換工具之一,將研議業者向央行申報資料的作業及規範。這是央行首度對穩定幣納管表態,引起市場關注。

央行副總裁朱美麗30日將赴立法院財政委員會,就「虛擬資產服務法草案及其相關子法修訂暨建立完善監理架構之進程」進行專題報告並備詢。據央行29日提供的書面說明,穩定幣具支付功能,可能影響現有支付與金融體系,加上可能被濫用於洗錢或詐騙,應適當監管,主要國家已陸續將穩定幣納管。

至於我國對虛擬資產的監理,央行表示,由金管會研擬「虛擬資產服務法」草案,穩定幣發行規範與美國、歐盟相似,包括發行許可、發行人資格、資產區隔、準備資產管理、禁止付息及資訊揭露等規定。主要國家監管作法分為兩類,一種是直接訂定穩定幣專法,例如美國;另一種是訂定虛擬資產法案,內容包括穩定幣相關規範,歐盟及我國都採此方向。

央行強調,正與金管會共同研議穩定幣相關議題,並提供主管機關美國與歐盟法案的規範重點,也提出與準備資產相關的規範,以及外匯相關事宜。

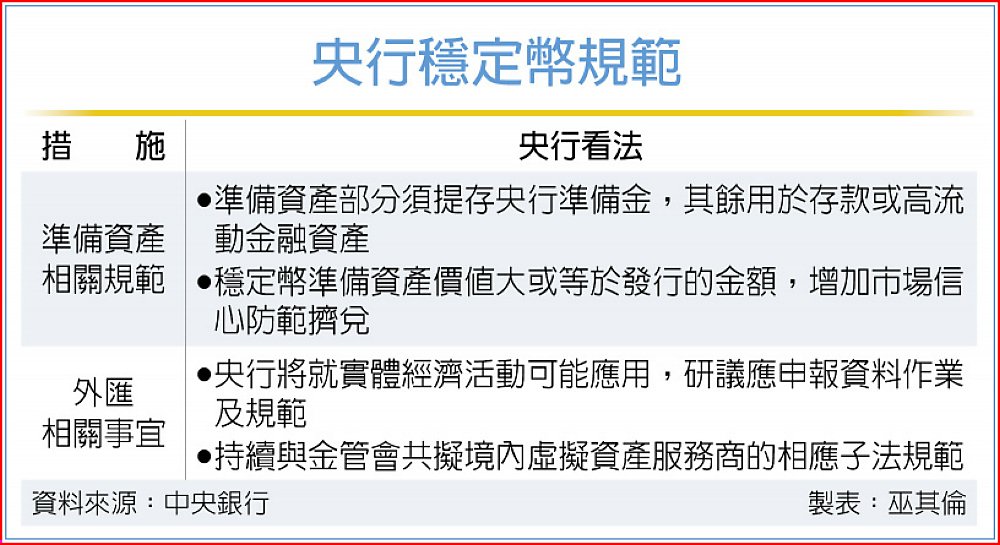

對於準備資產規範,央行提出兩方向,一是穩定幣發行人應比照電支機構,發行達一定金額者,準備資產一部分須提存於央行準備金,其餘用於存款或購買高品質、高流動性金融資產;二是穩定幣準備資產價值需大於或等於其發行的穩定幣金額,以增加市場信心並防範擠兌。

外匯相關事宜方面,央行認為,目前穩定幣主要用於買賣其他虛擬資產,未來如運用於實體經濟活動的支付,將可能成為跨境支付及台、外幣資產兌換的工具之一。未來將就穩定幣於實體經濟活動的可能應用,研議相關業者應向央行申報資料的作業及規範。

台灣發行穩定幣 金管會設3關卡

立法院財政委員會30日將審查《虛擬資產服務法》,金管會主委彭金隆進行報告與接受備詢,而專法中也規範穩定幣,未來將授權設置穩定幣子法規範,包含穩定幣發行管理、管理監督、罰則等3大面向。

金管會表示,《虛擬資產服務法》包含「穩定幣發行及管理」專章,是金管會與中央銀行共同研定,而且具有3大重點與管理。對標國際規範,參考美國、歐盟、日本、新加坡等國家對穩定幣發行的監理規範與架構,將價值錨定法定貨幣的虛擬資產視為穩定幣納管,並定義穩定幣為「表彰與單一或多個法定貨幣之價值連結,以維持其價值穩定的虛擬資產」。

金管會表示,在我國境內發行穩定幣,應先向主管機關申請許可。境外發行的穩定幣如美元等穩定幣應先取得主管機關同意,才能在我國的虛擬資產中交易。境內穩定幣發行人應設置十足的準備資產,須進行定期查核,繳存足額的準備金,並向主管機關申報穩定幣發行相關資料及進行資訊揭露。

金管會的報告顯示,虛擬資產服務專法將訂立8個子法,其中穩定幣就有1個子法,為《穩定幣發行許可管理辦法》,主要規範可以申請發行的發行人資格、最低實收資本額、可以發行的穩定幣種類、運用場景、廢止許可事由、準備資產的設置與定期查核、穩定幣發行與贖回程序。

其他的虛擬資產子法則包含《虛擬資產服務商設置標準》、《虛擬資產服務管理辦法》、《虛擬資產服務商負責人及業務人員管理規則》、《虛擬資產服務商建立內部控制制度處理準則》等。

延伸閱讀

目前亞洲唯一能「出海」的 JPYC,如何成為加密結算新骨幹?

日本宣布推出全球首個與日圓掛鉤的穩定幣 JPYC。JPYC 穩定幣是由日本新創公司 JPYC 發行,核心特色是與日圓 1:1 掛鉤、能完全兌換成日圓,並以日本銀行存款和公債作為擔保,確保與日圓價值等同的穩定性與可靠性。為了鼓勵採用,JPYC 穩定幣在初期將不收取交易手續費,同時計畫透過持有日本政府債券所產生的利息來創造收入,實現永續營運。

日本在 2023 年就頒布允許發行穩定幣的《資金結演算法》,並將穩定幣歸類為「貨幣計價資產」,只能由銀行、信託公司和註冊的資金轉移機構發行。這樣的法規轉變也為日本金融機構進入數位資產領域鋪平道路,例如日本三菱日聯銀行(Mitsubishi UFJ Bank)、三井住友銀行(Sumitomo Mitsui)和瑞穗(Mizuho)三大銀行,也正在日本聯手推動穩定幣的普及。

JPYC 可以「全球通行」的獨特地位

在亞洲地區,以韓國為例,韓元屬於境內貨幣,受到嚴格的外匯管制,因此與韓元掛鉤的穩定幣僅限於白名單的韓國用戶,多數應用在國內結算。至於台灣,由於新臺幣並不離岸使用,因此雖然技術上可兌換,但與新臺幣掛鉤的穩定幣同樣缺乏全球流動性。

JPYC 與亞洲其他地區僅限國內流通的穩定幣截然不同,這主要歸因於日圓「可自由兌換」和「可離岸使用」的特性,因此賦予日圓穩定幣超越日本國內支付生態系統的實際應用價值,也讓 JPYC 被視為亞洲唯一真正能夠在全球流通的法幣掛鉤穩定幣。

目前全球穩定幣市場的總市值已突破 3,070 億美元,其中美元支持的穩定幣佔據絕大部分份額,因此日本發行國內穩定幣的關鍵之一,也是為了加強在數位時代的金融主權。根據國際清算銀行(BIS)的數據,截至 2025 年 4 月,美元參與全球 89% 的交易,日圓則參與 16.85%,可見美元與日圓在全球交易的活躍程度;另一方面,由於美國和日本都已對法幣掛鉤穩定幣進行監管,若兩邊都能獲得足夠的流動性和兌付深度,這可能形成亞洲加密貨幣結算的新骨幹,並標誌著一個真正的多幣種穩定幣經濟的開始。

JPYC 的潛在挑戰

儘管 JPYC 具有巨大潛力,但專家認為若要普及仍需時間。前日本央行高層、現任立教大學學者下田知行表示,「日圓穩定幣能否在日本普及,存在很大的不確定性,如果大型銀行加入市場,發展速度可能會加快,但至少需要兩到三年。」

此外,日本社會歷來偏好實體貨幣,雖然日本的無現金支付比例已從 2010 年的 13.2% 增長到 2024 年的 42.8%,但在這個數位支付滲透率仍待提升的背景下,穩定幣的普及尚須時間。

日本政策制定者也表達擔憂,指出穩定幣可能促使資金流出受監管的銀行體系,並削弱商業銀行在全球支付流中的作用。日本央行副總裁冰見野良三近日表示,穩定幣可能會成為全球支付體系的關鍵參與者,可能部分取代銀行存款的作用,同時也敦促全球監管機構必須做出調整。

JPYC 的成功將取決於持續創新、與傳統金融機構的強大合作,以及清晰的監管路徑。此外,如何解決審慎監管、儲備透明度和跨境監管協調等制度面的議題,將是關鍵觀察點。

從 2023 年日本鬆綁監管、銀行積極入場,到現在日圓穩定幣 JPYC 的推出,不僅象徵監管、銀行與科技的協力成果,也為日本建立數位金融主權、推動金融創新開啟全新篇章。