全球公債大逃殺 Fed恐暫停降息

全球經濟大國公債市場近日皆湧出龐大賣壓,殖利率寫下近期新高,加上美元續強對金融市場造成衝擊,反映出投資人對於川普政策憂慮不斷加深、通膨壓力可能捲土重來以及多國政府發債修補財政,也都加重債市拋售潮。

美國聯準會(Fed)8日公布去年12月政策會議紀錄顯示,Fed官員對通膨走勢表達憂心,也擔憂川普政策對經濟的衝擊,暗示不確定性讓Fed放緩降息步調。Fed傳聲筒、華爾街日報記者蒂米羅斯(Nick Timiraos)撰文指出,Fed官員在1月28~29日例會普遍願意維持利率不變。

美財長葉倫認為,近期美國公債債息竄升,是因為所謂的期限溢價(term premium)提高,以及市場因經濟數據亮眼而重新調整利率預期所致。

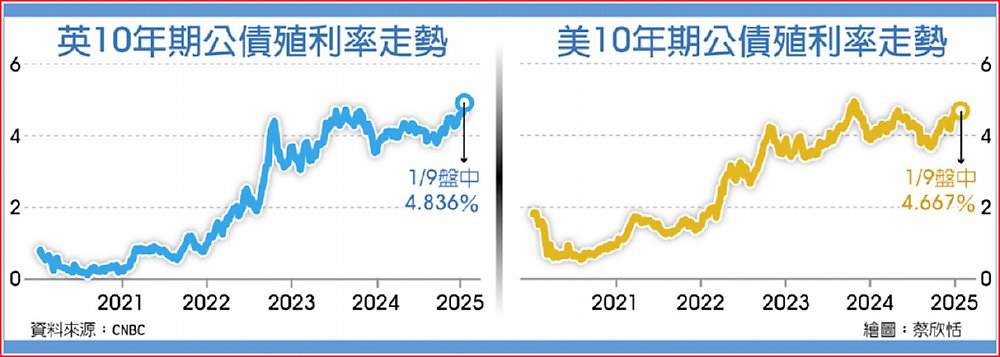

美國10年期公債殖利率8日躍升至逾4.7%,創去年4月以來最高,英國10年期公債殖利率寫下2008年以來最高。作為歐元區公債指標的德國10年期公債殖利率也上揚至2.532%,觸及逾5個月高。日本10年期公債殖利率在9日亞洲早盤則站上1.185%,創13年半以來之最。

最新一波債市賣壓引發非美貨幣走疲,尤其英鎊重貶近1%至1.226美元,至2023年11月以來最低,歐元則逼近與美元平價。Truist Advisory Services固定收益部主管休伊(Chip Hughey)表示,這歸根究底在於期限溢酬,意即投資人持有長期債的溢價需求,「自去年9月中以來,殖利率躍升85%,主要是因為期限溢酬。這反映出在新政府即將上任之際,市場人士對財政政策的不確定性升高」。

聯準會12月會議紀錄顯示,與會者引用近來比預期強的通膨數據,也提及潛在貿易和移民政策變化可能帶來的影響,據此幾乎一致判定通膨前景的升溫風險增加。會議紀要雖未點名川普,但起碼四度提到移民與貿易政策改弦更張對美國經濟的衝擊。

紀錄指出,討論貨幣政策前景時,與會者示意放慢政策寬鬆腳步為適當之舉,聯邦公開市場委員會正接近或已來到這個時刻。

延伸閱讀:

美元續強 亞洲央行施政頭很大

川普主張一系列美國優先政策刺激美元走強,令許多亞洲貨幣兌美元匯率創數年新低。外界擔心在輸入性通膨的挑戰下,亞洲各央行貨幣政策更難兼顧本國經濟而進退兩難。

美元指數9日盤中上升0.07%報109.16點,逼近2日收盤創26個月新高的109.39點,自川普勝選以來累漲逾5%,主要亞幣兌美元匯率持續貶值,雖有助提高出口,抵消川普調高關稅的部份影響,但讓亞洲各央行評估輸入性通膨衝擊,和避免市場持續看空本國貨幣等問題變更棘手。

專家認為這將擴大美國與亞洲之間利差,使美元更具吸引力而加重亞幣貶值壓力,日圓在去年7月貶至1美元兌161.96日圓之後,日本央行動用15.32兆日圓(約970億美元)阻貶。日圓在去年9月曾反彈至139.57,但1月9日匯價又貶回到157.72附近。

新加坡線上券商Tiger Brokers策略師James Ooi說,強勢美元令亞洲央行更難兼顧本國經濟,如日本央行承認日圓走貶會增加輸入性通膨壓力,但日本通膨率連32月高於2%目標,因此致力讓國內物價與薪資增幅放慢,以免拖累疲弱經濟。

Ooi說,若央行為支撐本國貨幣而干預匯市,將削弱外匯存底,反加重貨幣貶值壓力。像韓國央行因干預匯市讓外匯存底創5年新低,但韓元兌美元匯率12月底仍貶值至約1,478韓元創2009年來新低。

花旗財富(Citi Wealth)在2025年展望報告指出,若中國為提振出口而讓人民幣大幅貶值,可能直接衝擊韓國、台灣與其他東南亞等出口競爭力。