日本YCC政策放寬 便宜日圓恐不復見

上周超級央行日,包括美、歐、日三大央行都宣布貨幣政策;其中,日本央行28日貨幣政策會議上,雖維持現行貨幣寬鬆政策,但決定再放寬收益率曲線控管(YCC)波動幅度,日圓應聲反彈,長期走升訊號浮現。匯銀主管表示,「放空日圓套利的空間下降了」,後續便宜日圓恐怕已不復在,YCC政策放寬,只是日圓反彈的「前哨戰」。

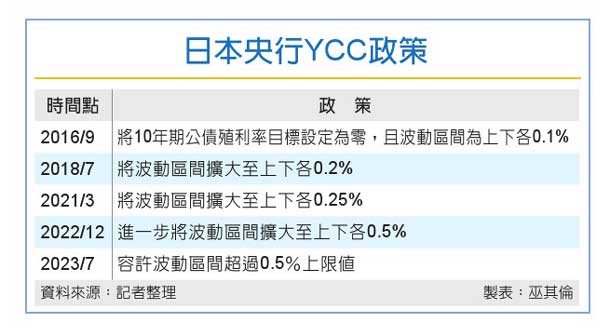

去年日本央行已擴大YCC波動幅度,將10年期日本公債殖利率的長期利率變動容許幅度,由0.25%擴大到0.5%左右,本次會議雖維持0.5%不變,但容許超過上限值,凸顯貨幣政策更加靈活,日圓應聲反彈。市場預估,日圓至少將升至135日圓兌1美元。

台新銀行首席外匯策略師陳有忠分析,日圓走強已是趨勢,便宜日圓已不復在。觀察二大因素,一是政治面,日本首相岸田文雄目前民調不高,9月中下旬不排除內閣改組,仍需一段時間累積政治實力,現階段仍尊重安倍經濟學的精髓,寬鬆貨幣政策將持續,既然利率政策捉襟見軸、施展不開,可以做的就是YCC曲線控制,以前次經驗來看,YCC政策確實有效止住日圓貶勢。

二是市場面,再次放寬YCC波動幅度後,過去許多日本人放空日圓、借日圓到海外套利,但在拆款利率上揚後,借日圓成本增加,套利空間跟著縮小,同時美元指數顯現每況愈下,美元對升息反映的效益已遞減,做多美元風險提高,整體來看,日本民眾把資金匯回的意願上升,日圓預料將出現回升潮。

陳有忠直言,「現在很像去年11月的情況」,放空日圓成本大幅攀升,除非美元大漲,但美元疲態已明顯,加上若9月日本內閣改組成功,岸田派國會改選人馬席次增加,施政將更有聲、更順利,接下來就有望動直接調整利率政策,將可「push」(推動)日圓強升一段。

大型匯銀主管認為,判斷日圓是否一路升值不回頭,關鍵在日本通膨率,若通膨超乎市場預期,若物價壓力一下衝太高,政策可能直接反轉,迫使日本從寬鬆走向緊縮,日圓將獲得更大支撐力道。

匯銀主管強調,日圓雖受到YCC政策激勵,但其實在政策宣布前就已先反應一波,後續買盤獲利了結,並沒有一路升下去,短線日圓還是偏區間整理走勢,但即便近期日圓震盪上沖下洗,長線走升的方向不變,估計至少將升至135日圓。

經濟日報社論/日銀邁向貨幣政策正常化

日銀宣布的新政策,是讓10年期殖利率「更有彈性」。區間的上限仍為0.5%,但若超過0.5%時日銀並不會立即干預,只會在達到1%時才出手,這實際上就是將提高上限。保留上限,是表現出日銀的態度,強調政策尚未完全轉向,希望能藉此威懾市場投機;但容忍殖利率超標,則是為了保留彈性,並測試市場動能,為進一步緊縮貨幣政策爭取更多的觀察時間。

日銀會改變政策,第一項原因是日銀對經濟堅韌與通膨不墜更有信心。日本6月整體通膨率年升3.3%,是八年來首次超過美國;國際貨幣基金(IMF)發表的最新「世界經濟展望」季報中指出,日本通膨可能升高,日銀政策應更有彈性,而且可能會擺脫YCC政策;日銀本身也把2023年度(明年3月底止)的預估通膨率由1.8%提高到2.5%,因此貨幣政策確有轉趨正常化的必要,以免重蹈美國聯準會貽誤戎機的覆轍。

第二項原因則是日本與歐、美之間的殖利率差距,隨著美國聯準會(Fed)及歐洲央行(ECB)持續升息而進一步擴大,去年12月日銀調整政策對日圓匯率的支撐力道已經耗盡,今年來日圓對美元已貶值約10%,將加重日本通膨壓力,日銀必須再度調整YCC政策不可。日銀如果一定要等通膨達到2%才出手,則政策調整又將落在通膨大勢之後。

日銀這次的動作,只是政策轉向的一小步,但卻是植田總裁上任後朝向貨幣政策正常化邁出的第一步,接下來將是正式提高YCC上限,之後完全廢除,並取消負利率;對國際金融市場的影響將是日資回流,日圓回升。速度或有快慢,但方向已十分清楚。