諾貝爾大師戴蒙:金融穩定 已成全球性問題

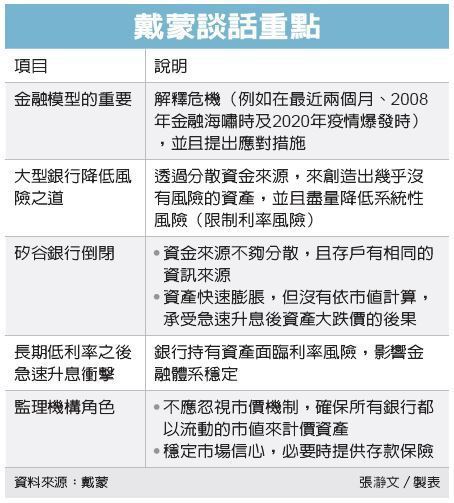

2022年諾貝爾經濟學獎得主戴蒙(Douglas Diamond)昨(1)日表示,長期低利率之後快速升息的效應逐漸顯現,金融穩定再度成為焦點,而且已成為全球性問題。戴蒙與另一位2022年諾貝爾經濟學獎得主迪布維格(Philip H. Dybvig)在1983年共同提出「戴蒙─迪布維格模型」(Diamond─Dybvig model),是有關銀行擠兌和金融危機最具影響力的模型之一。他昨天指出,這個模型用來觀察銀行的角色、銀行對經濟和金融不穩定的影響。

戴蒙分享他長期來的研究主題,就是以契約的概念,來解釋銀行的結構及不穩定性。他指出,大型銀行會盡量分散資金的來源,透過分散來創造幾乎沒有風險的資產,產生流動性,並且盡量降低系統性風險(限制利率風險)。

戴蒙以今年的美國矽谷銀行(Silicon Valley Bank)事件為例指出,矽谷銀行資金來源並不分散,太依賴高科技產業,而且存戶透過社群媒體快速分享消息。一旦存戶擔心銀行會破產,預期別人也會去領錢,大家爭先恐後搶著領錢,產生擠兌,形成「自我實現」,銀行果然破產。

為了降低這種自我實現的擠兌現象,戴蒙認為,監管機構必要時要提供流動性,在發生系統性風險時提供存款保險,並產生建立信心的機制。戴蒙指出,金融危機不斷發生,都是因為短期債務的問題。在現代金融體系,「銀行」的角色可能還由其他金融中介機構來扮演,如雷曼兄弟。「銀行」的擠兌因此不限於銀行,包括貨幣市場基金、加密貨幣、雷曼兄弟、短天期證券化資產等,都可能發生擠兌現象。

銀行監理 別忽視市價機制

戴蒙認為,通貨膨脹上揚,推升全球利率,因此也推高利率風險。他呼籲銀行監理機構不應忽視市價機制,確保所有銀行都以流動的市值來計價資產。由於沒有保險的存款部位都是依賴信心來運作,監管及規範過程必須能讓市場穩定。如果銀行基本上能保障存款的安全,存戶就不會相信謠言。

以美國倒閉銀行總資產占GDP比重來看,單是矽谷銀行、Signature及第一共同銀行這三家總資產就占美國GDP的2%,引發市場擔心危機外溢。金融海嘯期間,近500家銀行倒閉,總資產占GDP比重則是約2.5%。

戴蒙指出,美國銀行的問題之所以快速發生,是因為在長期低利率之後快速升息,人們看到交易證券和抵押貸款跌價。銀行資產快速跌價,這可以說是預警。

戴蒙指出,在高利率環境,將壓低商業不動產價格,反映在美國銀行的商業房地產貸款上,使原先已遭受新冠疫情影響的業務雪上加霜,這會是全球性問題,他建議銀行應該提高資本及降低分紅,以增強存戶對金融體系的信心。

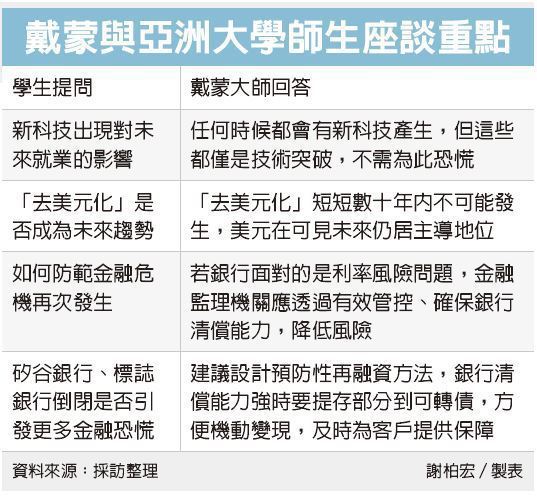

戴蒙提點學子 別對新科技恐慌

亞大休憩系大四印尼生Virginia Amelis Supranta提問,隨著AI、ChatGPT等新科技產生,讓她感到恐慌,不知戴蒙對同學的未來生涯規劃,有何建議?戴蒙回應「不要為新科技而恐慌」,任何時候都會有新科技的產生,但這都僅是技術,社會上的經濟行為並未擺脫現有的理論範疇,同學們不需擔心新科技讓他們找不到工作。

外文系高資婷提問,「去美元化」趨勢是否可取?戴蒙說,針對各國推動去美元化,例如新加坡、中國貨幣政策,相關舉措是美國在俄烏戰爭爆發後,利用美元制裁俄國產生的不良後果。「去美元化」是未來趨勢,但是短短數十年內不可能發生,美元仍是全球最強流通貨幣,在可見未來,仍居主導地位。

會資系印尼籍的雙聯學位生Anisa Dwi Karunia提出,2008年全球金融危機,如何避免類似危機再發生。戴蒙回覆,當時出問題大都是大型投資銀行,往來業務太多,若銀行面對的是利率風險問題,金融監理機關應透過有效管控、確保銀行清償能力,降低風險。

延伸閱讀

經濟社論/諾貝爾大師戴蒙對金融的貢獻

戴蒙與迪布維格1983年所作的貢獻(D-D模型),是說明擠兌發生的原因,未必是因為銀行舞弊或經營不善。銀行運作的本質是「借短支長」:跟存款者借短期借款,再將資金長期放款給廠商或房貸戶。只要存款戶提款的金額沒高過銀行準備太多,銀行可以順利扮演中介者,滿足存款戶需要的流動性,讓貸款者可以完成他們的投資,而銀行則賺取利差。D-D模型用賽局理論,說明在金融體系中有兩種均衡,好的均衡是大家都「認為」別人不會去提款,因此只有真的需要現金的人才去提款,存款、貸款跟銀行三方都高興。壞的均衡是即使銀行清償能力充足,但因為存款戶「認為」別的存款戶都要提款,怕自己晚一步提款將有所損失,因而也去提款,迫使銀行必須跟貸款者抽銀根或賤賣資產、甚至倒閉,形成三輸的結果。

參考D-D模型,我們有幾個議題可以探討:

(1)資訊如何傳達?雖然有人認為如果矽谷銀行別把損失說的那麼詳細,就不會發生擠兌,但畢竟現在公司治理以透明為原則,因此我們不可能走回頭路。那麼,當銀行在揭露損失時,就應該有更積極主動的說明與澄清。

(2)存款保險的金額是否該設上限?從D-D模型及後來的研究發現,增加大存款戶的數量有助於避免擠兌,因此讓大存款戶安心有助於金融穩定,所以存款保險不應設上限。美國原來的保險上限是25萬美元,矽谷銀行擠兌發生時,美國政府只強調存款低於上限的存戶不需擔心,沒想到該銀行有很多存款大戶,他們的擠兌讓大小存戶都恐慌,即使後來政府保證保險無上限,也為時已晚。

(3)美國升息已一段時間,矽谷銀行為何毫無風險意識?監管資料顯示,矽谷銀行認為升息會讓利差擴大,是利多,因為傳統看法是存款戶「腳麻」,不會追著利率跑,因此銀行不需要提高太多存款利率,但卻可以馬上提高貸款利率。不過,現在投資管道多元,存款戶不再那麼遲鈍,迫使銀行業在利率提高時也必須提高吸收存款的成本。

台灣央行目前仍將利率維持在低檔,一旦央行改變政策,銀行業應有與存款戶共好的措施,否則一旦存款戶集體出走,其成本絕對超過給存款戶的利息。