日經中文網:日元貶值時代,日本怎麼辦?

在外匯市場上,今年美國的貨幣政策,具體來説是始於3月的加息,成了最大的影響因素。其實,如果把日元匯率與日美長期利率差的曲線圖放在一起對比就會發現,二者的軌道曲線完美重合。但夏季以後,兩條曲線開始産生背離。市場上列出了多種理由,但瑞穗銀行的唐鐮大輔指出:「供求方面的日元拋售壓力對此發揮作用的可能性很大」。

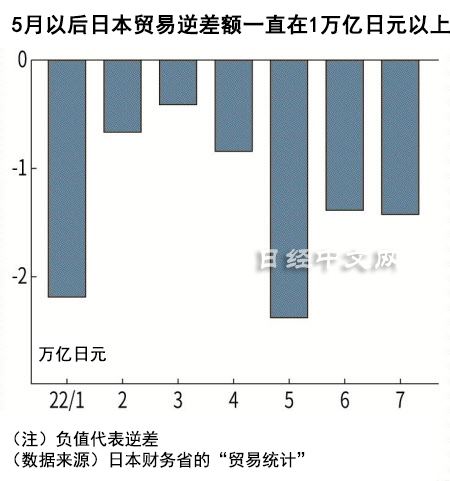

於是,筆者調查了一下日本2022年的貿易收支情況。雖然一直處於逆差狀態,但5月以後逆差擴大到了超過1萬億日元的規模。與敏感關注匯率動向的投資者的外匯買賣行為不同,企業因貿易買賣外匯的行為不一定會馬上發生。由於進口物價高漲,企業被迫籌措超出預想的美元資金,與日美利率差無關的買入美元的交易在夏季變多,如果從這一點來考慮,夏季以後兩條曲線的背離也就可以理解了。

進口價格的高漲無法完全轉嫁給出口價格的「惡性日元貶值」徵兆在大約1年前就開始顯現出來。進入2022年以後,俄烏局勢導致能源價格高漲,由此造成「惡性日元貶值」加劇。但在疫情中出現歷史性通貨膨脹的局面下,日本仍無法消除通貨緊縮心理,陷入了日元貶值→成本上升→企業和個人的景氣感受損的惡性循環。

|

|

如果通貨膨脹趨於平息,日元貶值也會結束。不過,日本這10年建立的貿易赤字結構不是暫時性的,即使循環性日元升值局面出現,供求方面的日元拋售壓力也不會結束。

摩根大通集團的佐佐木融認為,日元趨於貶值的時代將長期化。現在有過去積累的海外投資産生的大規模初次所得收支盈餘,尚未形成陷入經常赤字的事態。今年上半年也用所得收支盈餘抵消了貿易赤字,確保了經常盈餘。但佐佐木融分析稱:「加上貿易逆差的原因,海外投資萎縮,所得收支盈餘也減少。供求方面的日元拋售壓力有可能長期存在」。

在日元趨於貶值的時代,要想復甦日本經濟,經濟活動也要改變思路。比如,企業可以選擇將工廠遷回容易受益於日元貶值的日本國內。海外人工費上漲及經濟安保的環境變化也在推動企業回歸國內。也可以向國際收支上跟出口具有相同效果的入境(訪日外國人)需求擴大尋找出路。

個人該怎麼做?可以考慮持有資産的國際分散。如果側重於日元資産,將無法獲得日元貶值帶來的資産增值效果。在日元趨於貶值的時代,持有增長潛力大於日本的國家的資産更有吸引力。

隨著貿易赤字的常態化,日本高舉出口大國旗幟快速增長的時代確實正在遠去。日本未來要想保住經濟大國的地位,需要靈活調整經濟結構,確立以日元趨於貶值時代為前提的經濟活動。

本文作者為日本經濟新聞(中文版:日經中文網)編輯委員 小栗太

版權聲明:日本經濟新聞社版權所有