美銀:川普貿易戰將逐漸降溫

執行長預期明年平均關稅在15%左右,不確定性降低,有助企業調整投資與營運決策

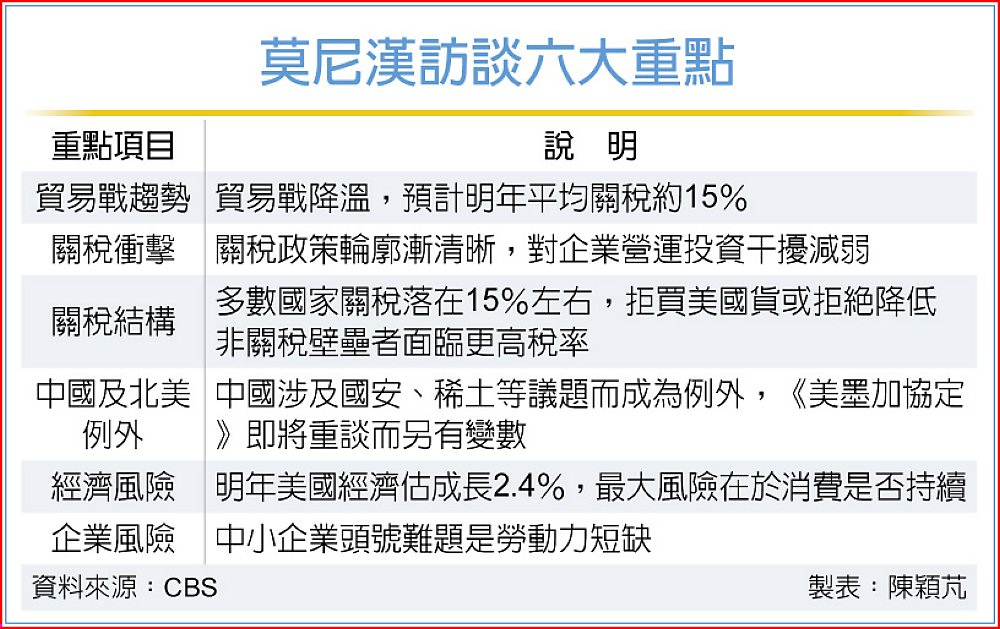

美國銀行執行長莫尼漢(Brian Moynihan)日前接受CBS電視台專訪時表示,在歷經一年關稅政策造成的市場震盪後,川普貿易戰逐漸出現「降溫」跡象,預期明年美國平均關稅水平收斂至15%左右,不確定性明顯降低,將有助企業重新調整投資與營運決策。

莫尼漢在專訪時指出,今年4月市場對關稅政策最終走向「幾乎毫無頭緒」,對中小企業衝擊尤其明顯。他回憶「當時大家非常震驚」,因為關稅規模、金額與適用範圍遠超企業原先預期,導致採購與規劃全面停擺。

如今隨著談判推進與政策輪廓逐漸清晰,美銀認為美國對多數國家的關稅正形成一個「廣泛底線」。莫尼漢表示:「現在的情況大致是,一邊關稅落在15%左右,另一邊則是針對那些不願承諾購買美國商品,或不願降低非關稅壁壘的國家,課以更高稅率。」

他強調對多數國家而言,「從全面10%的關稅提高到約15%其實影響不太大」,而這正是美銀判斷貿易戰開始降溫的關鍵訊號。

當外國政府或企業高層詢問美方關稅政策真正含意時,莫尼漢的回答很直接。他表示:「你其實有選擇。你可以站在這邊或站在那邊,只須做出選擇。如果你選擇更靠攏美國,關稅就會降到約15%。」他認為全球多數經濟體已逐步看清政策終點,接下來只是讓結果在體系中發酵。

但莫尼漢強調中國仍是明顯例外。他表示:「中國是不同的問題,因為涉及國家安全、稀土礦物、磁鐵、電池、AI等,這是完全不同的情境。」此外,北美貿易又是另一回事,因為即將重新檢討的《美墨加協定》(USMCA)又將帶來變數。

在經濟展望方面,莫尼漢表示美銀目前預估美國經濟明年成長約2.4%,前提是消費動能得以持續。他表示:「真正的風險在於,美國消費者是否繼續支出。」若企業持續雇用人力並提高薪資,消費便能支撐經濟表現。美銀因此將2026年美國經濟成長率,從數月前預期的1.5%上調至2.4%。

莫尼漢認為對中小企業而言,關稅帶來的衝擊已不若年初劇烈,利率回落也略為減輕壓力,目前更大的挑戰反而是勞動力取得。他表示:「企業現在最關心的是,能不能找到所需的人力來投標、施工與交付工作。」

貝萊德:2026 年不允許投資人中立的挑戰

貝萊德智庫(BlackRock Investment Institute)發布最新的《2026 年全球市場展望》報告,指出全球經濟正進入一個由少數大趨勢(mega forces)所帶動的結構性轉型期。也就是在人工智慧(AI)的建設浪潮展開,強調科技產業正從「輕資本」轉向「高度資本密集」,這種規模空前的資本支出正將實體經濟、金融體系與社會政治推向極限。

AI 建設規模創歷史新高,有望突破 2% 經濟成長魔咒

貝萊德指出,AI 基礎建設的速度與規模可能超越歷史上任何一次科技革命。根據預估,全球企業到 2030 年的 AI 相關資本支出可能高達 5 兆至 8 兆美元。目前的資料顯示,美國資本支出對經濟成長的貢獻度已達歷史平均值的三倍,這股動能預計將持續到 2026 年,使美國經濟在勞動市場降溫的情況下仍維持韌性。

報告中最引人注目的是對美國長期經濟成長的預測。過去 150 年間,無論是蒸汽機、電力還是數位革命,都未能讓美國打破每年約 2% 的長期經濟成長軌道。然而,AI 具備重塑創新流程的潛力,可能自行生成、測試並改進新概念,加速材料科學與新藥開發的突破。這種自我強化的創新循環,讓美國首次有機會突破這條維持了一世紀半的成長天花板。

個體代表總體,少數巨頭左右全球經濟

在當前的市場環境下,貝萊德提出第一個主要主題「個體代表總體」,這意味著少數大型科技企業的投資決策,規模之大已足以影響全球總體經濟。為了支撐如此龐大的資本支出,科技公司必須大幅提升營收。貝萊德分析,若 AI 能帶動整體經濟生產力額外提升 1.5 個百分點,產生的營收增量將足以支撐目前的投資規模。

然而,這種獲利並非自動發生,因為 AI 主題正從「單一產業的成長故事」轉變為「主動選股」的題材。隨著 AI 效益逐步擴散至整體經濟,投資人需要具備洞察力,辨識出哪些企業能掌握最終營收,並在不同產業間辨識潛在的贏家與落後者。

金融體系的結構性風險,槓桿加大與融資高峰

第二大主題是「槓桿加大」,AI 建設屬於「前期大量投入、後端逐步回收」的模式,這導致企業必須透過舉債來跨越融資高峰。雖然目前大型雲端企業的資產負債表相對健康,負債權益比僅約 0.54 倍,仍有提升槓桿的空間,但這是在政府債務已攀升至戰後高點的背景下發生的。

對此,貝萊德警告,公私部門同時舉債將對利率造成上行壓力,並推升期限溢酬(term premium)。這使得金融體系對衝擊更加敏感,特別是在通膨與債務永續性之間拉鋸時,容易引發公債殖利率飆升。因此,貝萊德在戰術配置上決定減碼長天期美國公債。

被動投資不再中立,破除多元分散的假象

報告提出的第三大主題是「多元分散的假象」。貝萊德指出,由於市場集中度極高,廣度明顯縮減,美國股票報酬有極大部分由單一共同因子解釋。在這種環境下,試圖透過等權重指數或分散至其他地區來進行配置,本質上反而是承擔了更大的主動風險,可能因此錯失核心報酬。

傳統的避險工具(如長天期公債)已難以提供過往的緩衝效果。投資人需要轉向更精細的策略,包括私募市場與避險基金等高信念策略,以獲取具特質性的報酬。貝萊德強調,投資組合必須具備明確的B 計畫,並擁有快速調整方向的能力。

AI 擴張的實體枷與地緣政治帶來的變化

儘管晶片供應已不再是難題,但 AI 建設正面臨電力與土地的實體瓶頸。預估到 2030 年,美國資料中心的用電量可能占全國總需求的 15% 至 25%,這將嚴重考驗電網與能源供應鏈。相比之下,中國在擴大電力供應、核電建設與綠能成本控制上展現出優勢。貝萊德認為,這將使私募資本在解決能源基礎建設落差中扮演關鍵角色,電力系統、電網及關鍵礦物領域將湧現大量投資機會。

而在地緣政治方面,世界正進入自二戰後第三個截然不同的秩序,美中之間的 AI 競賽將決定本世紀的經濟與軍事優勢。歐洲也展現出急迫感,北約盟國承諾在 2035 年前將國防支出提高至 GDP 的 5%,這將為國防科技領域創造機會。此外,金融體系正在快速演化。穩定幣已成為銜接傳統金融與數位金融的橋梁,其市值已突破 2,500 億美元。隨著美國指導與建立美國穩定幣國家創新法案(Genius Act)等監管架構的建立,穩定幣將重塑資金在金融體系內的流動方式,標誌著金融架構邁向代幣化的重要一步。

針對未來的投資布局,貝萊德給出以下具體建議:

- 美股與日本股票:維持加碼立場。美股受 AI 基本面與聯準會降息支撐;日本股票則受惠於強勁的名目經濟成長與公司治理改革。

- 新興市場:看好強勢貨幣新興市場債,因其利差具吸引力且主權資產負債表改善。在長期視角下,特別看好印度,認為其人口結構與數位化進程使其位處多項大趨勢的交會點。

- 固定收益:戰術性減碼長天期美國公債與日本公債,因應利率與債務壓力。

- 基礎建設與私募市場:認為基礎建設股票評價仍具吸引力,且私募市場能提供在公開市場難以取得的獨特機會。

總結而言,貝萊德認為目前的市場環境已不允許投資人維持中立,必須更有意識地承擔風險並採取主動配置。投資人應打破傳統的分散布局思維,聚焦於能引領結構性轉型的核心力量,並在波動中保持靈活。

延伸閱讀

2026 全球競合格局:風險與機遇

2025年的世界正處於權力結構起伏動盪之際。冷戰結束後曾經權傾一時的單極霸權被困在是否要和平退位或被超越的難題裡;面對中國大陸帶來之諸多競爭,還有先進科技、產業轉型,以及外交關係等多重面向交織而成的複雜賽局,美國不得不重新審視既有國際制度下的秩序運作模式是否符合自身需求,而其它中小型國家也不得不思索在競合疊加又相互糾纏的互動關係中,自己要如何成功避險或抓住機遇。本文將從地緣政治、經濟趨勢、科技前沿等三個角度切入,探析當前全球競合格局的輪廓,進而提出反思與2026年的展望。

地緣政治:結構兩極化與西方裂痕的浮現

當前的國際體系結構已從「單極」走向「兩極」。根據學者Jennifer Lind在2024年的研究,中國大陸正在晉升為超級大國,而美國為了維持其既有之霸權地位,不讓中國大陸超越,將會對北京當局諸多行為採取遏制,以致新冷戰的屬性會越來越清晰。此論點實與強調美中衝突無可避免的攻勢現實主義(offensive realism)相吻和,同時呼應修昔底德陷阱(Thucydides trap)的預言;現在的區域大國(great power)渴望追求成為未來的全球霸權(hegemony),已是全球霸權的國家將阻止自己面臨任何潛在挑戰者的威脅。

在此背景下,2025年1月就任的川普政府延續自2017年以來的「劍指中國」外交政策,同時更積極構築印太安全的戰略藍圖,與日本、菲律賓、印度、澳洲等亞太地區的盟友增強軍事合作,收緊安全網絡,同時在經濟安全上也比過往更加壓縮讓中國大陸持續成長或進步的空間。

值得注意的是,《經濟學人》(The Economist)指出「地緣政治的漂移」(geopolitical drift)會是2026年一大趨勢。詳言之,世界除了在美中對抗的兩極體系下被分割外,也可能出現被第三股勢力拉扯的風險。舉例來說,歐盟(European Union, EU)如果體現更多的外交獨立性與政策自主性,削弱美國在歐洲的影響力,跨大西洋聯盟將會出現不可回復的裂縫,導致美歐(或是美歐俄)在亞太區域上演複雜的競爭與合作戲碼,屆時自由的國際秩序(liberal international order)將更加殘破不堪。

職是之故,從地緣政治的角度觀之,可看到三重動態交錯:(1)美國加速且加強印太聯盟的形成,以利於它對中國大陸進行更為有效的遏制;(2)歐盟及其會員國一方面積極提升戰略自主能力,一方面減少與美國協調國際事務;(3)中國大陸在被美國圍堵的過程中,觀察到西方民主陣營的利益矛盾,還有亞太區域內國家的利益分歧,從而尋找可見縫插針的戰略機遇。

上述的三重動態映射出一個風險和機遇並存的環境:對美國而言,是重建霸權的機會,但也是過度擴張的風險;對中國大陸而言,是突破西方圍堵的窗口,亦是進入對抗的陷阱。

經濟趨勢:制度競爭下的重整、結盟與風險管理

經濟活動需要在一個穩定的市場中進行,當區域強權的國內經濟成長趨緩,政策傾向採取冒險作為的可能性就會增加。鑑於中國大陸當前正面臨經濟減速、產能過剩,還有若干產業轉型的困境,有論者以巔峰後大國(peaking power)來形容,並提醒世人注意北京當局可能在涉外政策與軍事安全的議題上變得更激進或具有侵略性。與此同時,美國川普政府推動的「產業鏈回流」與「友岸外包」,意在削弱中國大陸在全球先進製程中的核心角色。這種以「安全」為導向的經濟治國術旨在重建一個美國的對外經濟關係,其目的雖有國內政治的考量,亦有國際競爭的思維。根據《經濟學人》的分析,2026年的全球經濟令人不容樂觀,不僅北方工業先進國家面臨沉重的負債,證券與金融市場的風險也變得較高,全球經濟也將因為美中貿易戰的持續而受到衝擊。

美中貿易衝突不僅是兩國製造業的較勁,同時也觸及貿易規則、生產標準與科技治理三個層面的「話事人」之爭。誠如學者 Jennifer Lind所言,當國際體系出現兩極化時,強權之間的競爭就不會只是單純的軍事化,而是擴延到許多經貿制度的角逐、供應鏈的重構、技術標準的制訂,甚至包含海量數據資料的治理。對於中小型國家而言(尤其位居亞太地區),這場美中貿易戰和制度之爭既帶來挑戰,也提供機遇,如果能承接供應鏈重組後的一個位置,或是融入新的商品價值鏈,成為新制度的開創者,便握有讓自身國家經濟獲得持續成長的契機;反之,便可能被排除於經貿賽局之外,或是淪為被邊緣化的劣勢脆弱群體。

簡言之,在經濟面上,2026年的競合格局是「產業鏈重構」及「制度競爭」的疊加與糾纏。鏈內因重構而結盟的行為者彼此合作,但必須與鏈外的行為者競爭;同時,能夠合作的行為者會爭執以什麼制度來合作才能獲利最大,而彼此競爭的行為者會比拼在相同制度下誰的經濟表現更佳。如此複雜的賽局,容易導致國家的經濟成長趨緩,並對某些制度加以排斥,全球經貿自由化的程度受到限縮,各國政府與企業要能預見此變局,提早佈局,做好風險管理。

科技:新冷戰的最前線

「科技」一直以來都是強權交鋒的主戰場。學者John Mearsheimer指出,人類社會的戰爭或衝突從未終結,而是在不同時間以不同形式呈現;戰爭可於科技或資訊等非傳統衝突的場域開展。美國對中國大陸在AI、先進製程半導體、量子運算技術的各種管制正是此種邏輯的具體展現。中國大陸若欲維持AI優勢或創新突破,只有兩條路:一是突破美國的「科技圍堵」,二是在被封鎖的困境中自建體系、自研替代,由內而外去反制或抗擊美國。無論是哪一條路,美中衝突都不可免,新冷戰的架構遲早都會顯現。《經濟學人》在其預測報告中指出,許多國家對AI投入龐大的資源,但忽略自身經濟可能已變得脆弱,一旦泡沫化風險變成實害,便可能成為美中科技戰下的附庸、犧牲品,或是供應鏈碎片化的受害者。

上述觀察提醒我們,科技不僅存在地緣戰略上的國安考量,還包括經濟發展的風險。因此,科技作為國家權力的重要支點,在當前競合交錯時刻,可以作為預測新冷戰風向與強度的溫度計。

全球競合下的臺灣戰略定位

天下合久必分,分久必合,這是自古以來國際秩序變遷的寫照。當前全球競合既是過去舊秩序的延伸,亦是未來新秩序的預演。美國對「印太」的再聚焦、歐洲國家的自主性意識抬頭,還有中國大陸在地緣政治與經貿制度夾縫中的謀局,已然構成當今國際關係的三股拉力。在此背景下,「競合」不再是簡單的對立或合作,而是宛若疊加交纏過程中的動態平衡。對臺灣而言,掌握強權國家在結構變動中如何行事、自身產業如何轉型、國內經濟應如何佈局,以及加強在印太軍事與經濟鏈結中的不可取代性,是展望2026年的國家安全戰略方向。當臺灣可以維繫科技自主、承接供應鏈重構後的新定位,甚至開始參與國際經貿標準的制定時,我們在全球競合的賽局中便有求存與謀變的優勢。

文/譚偉恩(中興大學國際政治研究所教授)摘自兩岸經貿網

https://www.seftb.org/cp-4-2633-135c5-1.html