經濟學人警告:台灣病 新台幣匯率長期低估

英國《經濟學人》最新一期的封面故事以台灣為主角,點出台灣經濟在出口暢旺、貿易順差創新高的風光背後,潛藏被稱之為「台灣病」的結構性風險,而新台幣匯率長期被低估是元凶。

《經濟學人》在以「台灣榮景的潛藏風險」(The hidden risks in Taiwan’s boom)為題的封面報導指出,台灣央行為維持出口競爭力,壓低新台幣匯率,但這為台灣埋下經濟失衡的結構性風險,《經濟學人》稱之為「台灣病」(Taiwanese disease)或「福爾摩沙流感」(Formosan flu)。

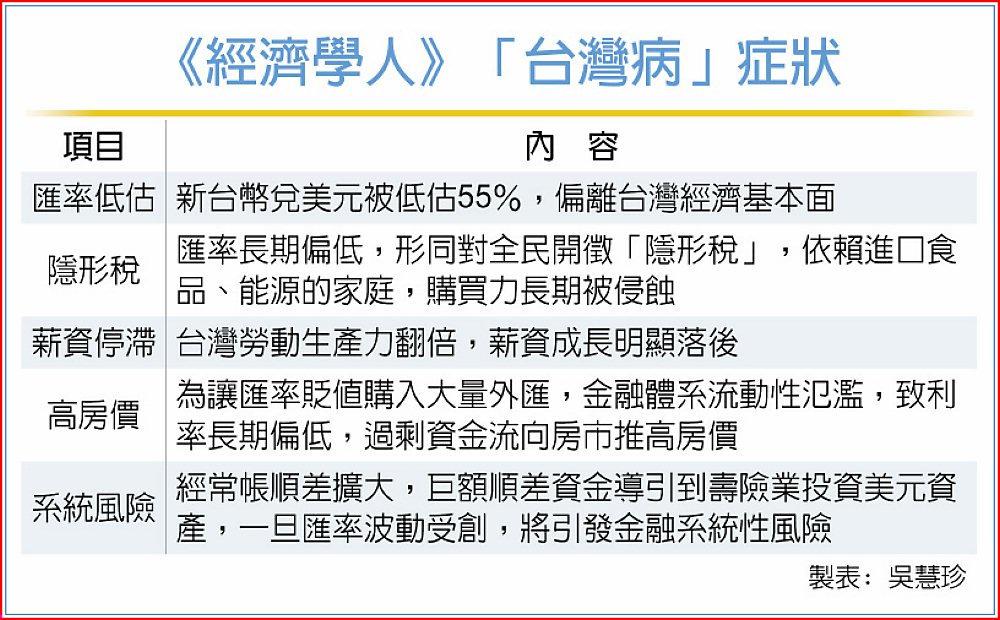

照經GDP調整後的「大麥克指數」(Big Mac Index)計算,新台幣兌美元被低估55%,偏離台灣的經濟基本面。過去5年,台灣晶片與伺服器出口暴增3倍,台幣匯率長期偏低,雖有利出口商,卻形同對全民開徵「隱形稅」,依賴進口食品、能源的台灣家庭,購買力被侵蝕,台幣偏弱反而加重一般家庭負擔。報導引用數據提到,自1998年以來,台灣勞動生產力翻倍,薪資增幅卻明顯落後多數已開發國家,衡量勞工報酬的「單位勞動成本」,同時間下滑25%。

報導指出,為讓台幣匯率貶值,央行須在外匯市場購入大量美元,對金融體系注入鉅額台幣流動性,導致利率長期偏低,過剩資金流向房市推高房價。自1998年以來,台灣房價約漲了4倍,台北房價所得比中位數高達16倍,超越倫敦、紐約、首爾等國際大都市。

最後,《經濟學人》點出台灣潛藏金融系統性風險。經常帳順差不斷擴大,巨額順差資金導引到壽險業,再由壽險業投資美元資產,可是一旦匯率劇烈波動,台幣猛然升值,壽險業以美元計價的資產負債表受創,將引發金融系統性風險。

《經濟學人》之所以於1986年發布大麥克指數,是希望以輕鬆的方式介紹匯率理論,迄今大麥克指數已近40年。惟大麥克指數是立基於購買力平價理論,亦即長期而言,任兩國的相同商品籃,經匯率換算後應具有相同價格,如價格有所不同,顯示匯價有高估或低估的傾向,而大麥克指數的商品籃僅包一種商品:麥當勞的大麥克漢堡。《經濟學人》2003年坦承此指數有缺陷,因非跨境貿易的商品,不符PPP理論的條件,價格易受各國稅負、關稅等非貿易投入財的成本影響。

延伸閱讀:

經濟社論/匯率結構真相下的台灣病

近年台灣在全球科技浪潮中光芒四射,從先進晶片到AI伺服器供應鏈,產業競爭力堪稱世界一流。但一篇《經濟學人》的文章卻讓台灣社會突然意識到另一個問題,那就是在榮景之外,究竟藏著什麼風險?匯率成為箭靶,但匯率真的是病因嗎?抑或只是經濟財政結構問題的一部分?

這場討論最值得關注的地方,不是誰對誰錯,而是我們被迫回望一個更深層的現實。匯率固然會影響出口、物價與金融市場,但匯率本身並不會長期脫離市場邏輯,它所顯示的是整個經濟系統背後更複雜的力量,因為「重要的不是看到眼前的波浪,而是理解海面下的洋流」。台灣應該討論的,不是匯率走向,而是整個經濟發展模式的永續性。

其實真正的困境不是匯率,而是制度;是超過十年的低利率環境、是功能不全的稅制、是偏向資產而非薪資的激勵。央行只能處理貨幣層面的問題,卻無法解決造成匯率長期偏弱的根本原因。這也使央行的回應呈現出一種「可以反駁報導,但難以否認結果」的尷尬。

多年來,台灣的經濟結構逐漸形成一種特殊的平衡。出口旺盛、經常帳盈餘龐大、外匯存底高居世界前段,但同時薪資停滯、房價飆升、金融體系承受巨大外幣部位的壓力。這並非偶然,而是貨幣政策、財政補貼、產業布局與稅制缺陷長期交互作用的結果。匯率只是這些力量的結果,而非唯一驅動者。

其中一個最突出的矛盾是,台灣的消費力與生產力不成比例。從出口表現來看,台灣理應活力十足,但家庭消費占GDP的比重卻持續下降。原因不在於人民不願花錢,而是房價、薪資與生活成本的結構性扭曲,使一般家庭難以分享到出口榮景。匯率走弱固然讓進口商品變貴,但真正造成消費差距與資產不均的,是一套近乎「獎勵持有資產、懲罰勞動所得」的長期制度環境。

低利率與資金寬鬆並非台灣獨有,但台灣的問題在於這些資金缺乏足夠的投資出口,於是便流向房地產與海外金融市場。大型壽險業者握有大量美元資產,卻須應付新台幣負債,小小的匯率變動都可能帶來巨大衝擊,使匯率政策不再是純粹的經濟判斷,而成為維持金融穩定的必要手段,這也讓台灣落入一種「不能大幅升值」的結構限制。

真正的難題是台灣的整體政策組合長期以來形成了一個「四面楚歌」的局面,要讓房價下降,就得讓利率回歸市場水準;要讓利率正常化,又可能壓垮房市與家庭財務;要讓台幣自然升值,又得面對壽險業龐大美元部位的風險;要調整稅制改革資本利得,又會面臨強大既得利益的抵抗。每一項改革都可能引爆另一次危機,這不是某一任政府、某一項政策的錯,而是經年累月累積的共業。

但台灣並非沒有希望,科技產業的突破意味著台灣已經從傳統出口邏輯跨入新的競爭模式。AI、先進製程與高附加價值製造已經讓台灣脫離過去「靠匯率打天下」的年代。當技術優勢取代低成本競爭,台灣完全有能力以更健康的方式重新調整經濟架構。

在這個關鍵時刻,更需要的是宏觀的視角與務實的態度。匯率不是魔法開關,不會一調整就帶來公平正義。房價不會因匯率變化而自動下降;所得差距也不會因貨幣升值而自然縮小。能讓台灣真正改善生活品質的,是產業升級、收入制度改革、合理的稅制與結構性的再分配機制。

台灣沒有生病,但台灣受制於低薪結構、房價高漲、政策彼此掣肘的矛盾。這場匯率辯論或許正是讓台灣重新審視其經濟體質的契機,並轉化為改革的起點,匯率的波動便不再是風險,而是對更健康未來的催化。這不僅是政策的挑戰,也是台灣走向下一階段成熟的象徵。

趙政岷/誰讓台灣經濟生病了

《經濟學人》根據GDP調整後的大麥克指數,說新台幣對美元被低估了55%,是全球最被低估的貨幣。新台幣被低估有利於出口貿易,台灣向來以出口產業為政策依據,如今貿易順差來到史上新高。但這對消費者不利,台灣高度依賴進口食物、能源和生活用品,長期廉價的新台幣會造成台灣家庭購買力偏低、物價偏高,再加上關稅一再提高,台灣勞工未來將更可憐。

《經濟學人》發現,自1998年以來台灣勞動生產力翻了1倍,但與多數已開發國家相比,台灣的薪資並未同步成長。以工人每生產1單位產品所獲得的報酬比較,台灣勞工同期下滑了25%。也就是說,在產業成長的過程中,勞工所能分到的比例越來越小。

另一個台灣病嚴重的問題是,房地產價格漲過頭。自1998年以來房價上漲4倍,目前台北的「房價所得比」中位數高達16倍,比紐約、倫敦、首爾都高。怪不得台灣年輕人光看到房價,對未來就喪失了希望。

另一個台灣病是台灣的外匯存底超高,形成金融體系巨大的風險,大量透過壽險業投入美國公債,等於用新台幣負債支持美元資產,只要匯率劇烈波動,台灣金融安全就會不保,這也是新台幣多年來不敢也不能大幅升值的原因。

儘管央行反擊,以「iPhone指數」說明新台幣反被高估17.1%,用另一個單一商品來衡量複雜的匯率,結論就完全相反。但擺在眼前的事實是,民生的感受是高物價、高房價,這些痛苦症狀到底是不是「政策陷阱」造成的?主計總處主計長坦言,台灣最富5%與最窮5%,兩者貧富差距達150倍。貧富差距擴大到底是「富了誰、窮了誰」?

從國際比較到國內比較,「台灣病」其實病的不輕。這雖然不是絕症,但若不及時調整,絕對不會自己變好。但願我們能像榮格心理學家雪瑞兒.保羅所寫的《焦慮是禮物》一書所說的,雖然焦慮是長期的磨耗,但它並不是敵人,而是一場邀請,讓我們走進內在、靠近自己,尋得自知、解決問題。接著就看台灣領導人怎麼看待病情,還繼續蒙起眼來不管明天與未來的希望,只管今日的民調與選票嗎?

(作者為資深媒體出版人)

工商社論/經濟學人論「台灣病」 見樹不見林

經濟學人的評論不能說全無道理。然而何謂低估?並沒有放諸四海皆準的通則,一國匯率究竟多少才算最適(optimal),也沒有衡諸百世不變的常規,一切仍取決於市場對外匯的供需。因此1990年台幣匯率26.89是最適的,1998年亞洲金融風暴貶至33.44是最適的、2002年網路泡沫後續貶至34.57也是最適的。今年以來,新台幣非僅沒貶值,還持續升值,10月已達30.63。以三十多年的時間數列觀察,台幣匯率隨著市場波動,有上有下,這樣能算是低估嗎?

經濟學人以大麥克指數認定新台幣兌美元低估了55%,大麥克是購買力平價(PPP)的其中一項,世界銀行每五、六年辦理一次國際比較計畫(ICP),由各國提供一籃子商品的價格,用以估算在美國用1美元買到的東西,在日本要花多少日圓、在台灣要花多少台幣、在韓國要花多少韓元才買得到,此即PPP,這一籃子的商品約有1,200項,經濟學人只取一項大麥克就下結論,未免過於武斷。

然而,即使是1,200項所估得的PPP,也並非是各國的最適匯率。因為外匯交易除了因應實體貿易的需求,有更大的需求是來自資本市場的各類交易。依國際清算銀行估計,全球平均每日外匯交易量和實體貿易有關的占不到1成,這說明匯率的變化除了取決於商品貿易順差,有更大的比例是取決於進出各國資本市場的國際資金。如此一來,匯率應該落在哪個區間才不算低估,自然也不是PPP所能判定的,更遑論大麥克指數了。

再者,匯率升貶對一國外貿、經濟有這麼大的影響力嗎?未必,以近一年(2024年10月~2025年10月)而言,新台幣升值4.7%,日圓貶值1.1%,韓元貶值4.4%。若依貶值促進出口的思維,台灣應處於不利的狀態,日、韓的順差應增加才是,但以今年以來,台灣商品前十個月貿易順差達1,218億美元,而昔日貿易順差大國的日本前三季卻出現183億美元的貿易逆差,韓國前十月的順差也不及我們的一半。

或許有人會認為一年的資料太短,不足以認定匯率和貿易的關係,那我們來看更長期的資料,日本1990年代的匯率落在94~144,十年貿易順差高達9,400億美元,近十年(2015~2024)日本的匯率貶至106~151,總計十年反而呈現2,400億美元的逆差,這是匯率升貶所能解釋的嗎?

這說明影響一國貿易除了匯率這項因素之外,更重要的是產業政策、賦稅政策與人力資本,忽略了這些,把匯率當作影響出口的最重要因素,顯然是錯誤的。如果發展外貿這麼簡單,那麼1971年的《史密松寧協議》、1985年的《廣場協議》,美元因此大幅貶值,遺憾的是,根據美國海關統計,1985年美國貿易赤字不過1,200多億美元,去年已升至1.2兆美元,這說明匯率不是萬靈丹,提振出口、改善經濟仍得靠生產力,而不是匯率。

總的來說,把一國經濟問題歸結於匯率這單一因素,也太高估匯率的作用了,可謂見樹不見林。匯率確實是重要的,但一國經濟仍取決於人力資本、政府效能、賦稅政策、產業政策及社會的和諧。近年台灣經濟確已嚴重失衡,房價確實也飆漲的離譜,但這絕不是匯率調整一下就能解決的。各國經濟社會多多少少都有些病,台灣自然也不可能沒病,然而,醫治「台灣病」沒有捷徑,需自教育、產業、官僚體系、朝野互動著手,這也是執政當局需深刻反省的。