美通膨反彈 3月降息機率大減

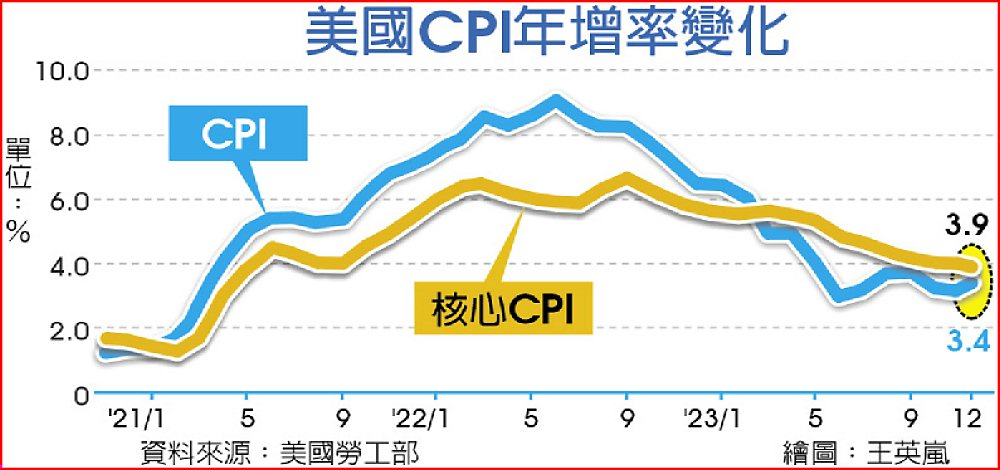

美國勞工統計局公布去年12月消費者物價指數(CPI),結果較去年同期增加3.4%,不僅出現回升、且創3個月最大漲幅。此外,反映潛在物價壓力的核心CPI年增3.9%,雖較11月放緩0.1個百分點,但仍高出市場預期的3.8%。鑒於美國通膨在去年底再加速,導致市場對於聯準會(Fed)將在3月降息的預期已遭到嚴重挑戰。

消息公布後,美元指數上升0.28%到102.65。10年期美債殖利率再度升破4%,攀升到4.058%。美國CPI數據公布後,美股開盤三大指數齊漲,道瓊指數漲0.12、那斯達克指數漲0.37%、標普500指數漲0.22%。芝商所FedWatch Tool顯示,交易員目前押注聯邦基金利率在今年3月降息一碼的機率為65.8%,而在兩周前,3月降息的機率接近74%。

勞工統計局11日發布報告指出,去年12月整體CPI月增0.3%,年增3.4%,雙雙超出預期,並較前一個月的0.1%月增幅與3.1%年增幅雙雙回升。若剔除波動較大的食品和能源項目,12月核心CPI月增0.3%,符合預期,年增幅雖從4%放緩至3.9%,為2021年5月以來首次低於4%,但仍微幅高出預期。值得一提的是,超級核心CPI(即剔除住房的核心服務通膨)年增3.87%,其中每個分項通膨數據都有上漲。

儘管美國近來商品價格與汽油成本持續下滑,支撐消費者改善對通膨前景的看法。不過高占美國CPI幾乎三分之一權重的住屋成本卻仍舊居高不下。報告顯示,上月住屋成本較前月增加0.5%、如以年率計算,其成本更是激增6.2%,約占12月通膨增幅的三分之二。

信安資產管理公司分析師Seema Shah表示,這份報告突顯出一個事實,就是投資者對Fed的降息時機「有點過度興奮」。她指出,12月CPI報告其實並不差,不過它確實反映通膨回落進展依舊緩慢。只要住屋通膨不見放緩,Fed就會繼續抑制即將降息的想法。

自從聯準會上月決策會議結束後,部分官員的公開聲明,多顯示Fed雖對通膨下滑進展感到滿意,但並沒有因此放鬆警惕。Fed現在的核心任務是調整政策,一方面要避免過度寬鬆而導致通膨捲土重來,另一方面,又要避免過於緊縮,而導致經濟衰退。

延伸閱讀/世銀:全球經濟步入30年來最慘5年

全球經濟前景蒙陰霾,世界銀行最新展望報告指出,2024年全球經濟料連續第三年放緩,5年成長率將是30年來最糟。國際勞工組織(ILO)報告也預估,今年全球失業率微升到5.2%。

ILO最新發布《2024世界就業與社會展望》報告預測,今年將多出200萬失業人口,全球失業率由2023年的5.1%升至5.2%,去年此一數據降到2019年新冠疫情爆發以來新低。該機構研究部表示,今年勞動市場表現預料微幅走下坡,部分歸咎於全球經濟成長減速。

報告指出,全球勞動生產率在短暫加速成長後很快放緩。在此背景下,實際可支配收入和實際工資很容易受到物價波動的影響。由於工資漲幅不及通膨率,大多數G20國家的實際工資水平有所下降。未來2年中高收入國家就業人口幾乎不見增長,反倒低收入及中低收入國家,維持強勁的就業成長動能。高收入國家尤其令人擔憂,今年就業人口料出現負成長,到2025年也僅見小幅改善。

不過在縮小就業缺口率(jobs gap rate,指有就業意願的失業者所占比例)方面,高收入國家優於低收入國家,去年富國就業缺口率8.2%,窮國20.5%。去年高收入國家失業率4.5%是另一項優勢,低於低收入國家的5.7%。稍早世銀最新《全球經濟展望》報告也預告今年全球經濟成長率持續放緩,自2023年的2.6%滑到2.4%。2025全球經濟成長率可望加速至2.7%,但5年平均成長率,仍比2010年代均值少了近0.75個百分點。

分區域來看,今年北美、歐洲、中亞及亞太地區成長最為疲軟,主要受中國經濟放緩拖累。拉美和加勒比海地區拜基期低所賜略有改善,中東與非洲地區明顯回溫。