Jump to Navigation Jump to Main content

開明・理性・求進步

整體而言,蘋果與英特爾的合作更像是一場因應地緣政治壓力的戰略保險,而非對台積電的全面撤資,這場協議讓蘋果在談判桌上多一張牌,也讓美國政府在半導體自給自足上看到希望,但台積電憑藉著極高的良率門檻與不可替代的先進封裝技術,其在旗艦級晶片市場的統治力短時間內難以撼動。

投行高盛11日發布最新報告預測,在AI晶片出口熱潮帶動下,台韓經常帳盈餘將創下新高,迫使兩國央行今年稍後必須升息應對。以蒂爾頓(Andrew Tilton)為首的高盛經濟團隊預估,台灣將在第二與第四季各升息一次、每次半碼(12.5個基點),韓國將在第三與第四季各升息一次、每次1碼(25個基點)。

高盛分析師表示,科技出口暴增將推動「AI驅動的超級順差」,令台韓2026年經常帳盈餘占國內生產毛額(GDP)的比重分別超過20%與10...

法制局建議,穩定幣計息應參考美國立法趨勢,為「行為型獎勵」提供適當彈性,並於子法中明確化相關規範。

其實,預算與法律,在性質上本來就不同。法律屬於抽象規範,只要未廢止,就持續有效;但預算本質上只是年度性的「措施性法律」,執行完畢即告終結,每年都必須重新審議。國防軍購特別條例雖然提供政策依據,但後續預算如何編列、規模多大、內容為何,仍應回歸年度預算程序接受監督,而不是透過一次又一次特別條例擴張。

當台股在資金浪潮中推升鉅額交易量, 證交稅 收繳庫豐沛,政壇遂浮現一種看似合理的主張:何不將這筆「意外之財」直接撥補財務連年吃緊的 健保 ?此議乍看兩全其美,實則不僅混淆「稅」與「費」的本質,更可能鬆動現代法治國家最基本的財政紀律。

在公共財政的基本原理下,政府收入依用途配置與預算編列方式,大致可分為兩類:一是供政府整體統籌運用、採「統收統支」的普通基金;二是基於特定政策目的或受益原則、採「專款專用」的特種基金。證交稅屬普通基金,...

為了避免企業過度依賴購買碳權而非改進製程,環境部應針對未來的 ETS啟動更清晰的政策制定,實質減碳才是原本努力的目標,千萬不要因為改成總量管制,不強制徵收碳費,就減緩企業改善製程的動力。

2020年,蘋果執行長庫克宣布放棄英特爾、全面轉向自研晶片,為雙方長達15年的合作畫下句點。如今,六年後的2026年5月,《華爾街日報》報導,蘋果與英特爾已歷經逾一年密集談判,近期敲定初步協議,英特爾將以晶圓代工服務商的全新身分,替蘋果生產部分晶片。

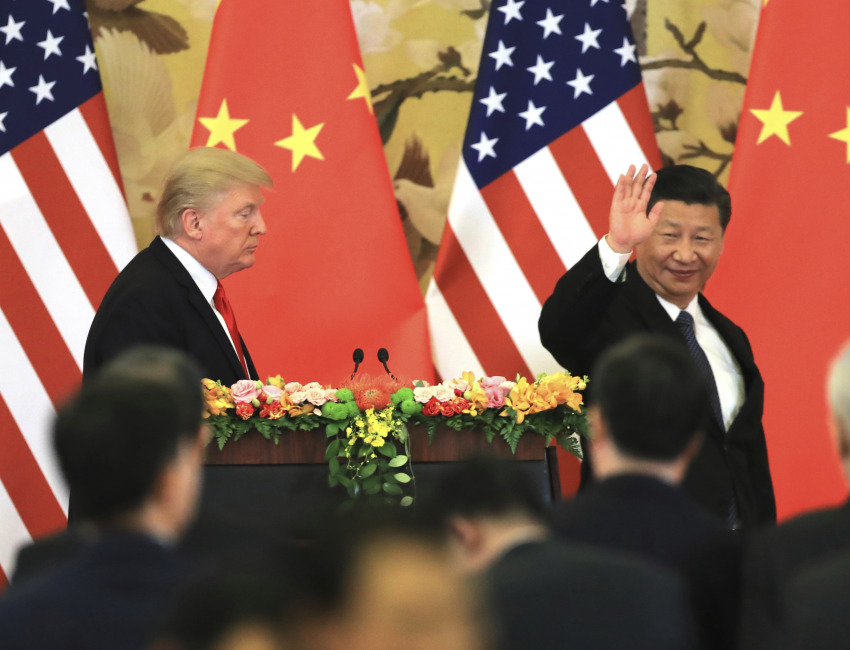

原訂3月底舉行的「川習會」,因美以聯軍2月底對伊朗發動軍事行動,全球局勢驟變而被迫延期。北京時間5月11日,中國外交部正式宣布,應國家主席習近平邀請,美國總統川普將於5月13日至15日對中國進行國事訪問。這是川普自2017年首次訪中以來,時隔逾八年的再度赴北京,也是他第二任期以來規模最大的元首外交行程;14日的川習會將是本次訪問的核心,而台灣、伊朗、稀土與貿易平衡,將是會談桌上最受矚目的四組變數。